米国政府機関閉鎖(シャットダウン)でビットコイン価格が上昇する理由は?

米国政府機関閉鎖(シャットダウン)は、記録的な36日目に突入しました。

過去2日間、世界金融市場は低迷を経験しています。ナスダック、ビットコイン、ハイテク株、日経平均株価、さらには米国債や金のような安全資産でさえも免れませんでした。

ワシントンの政治家たちが予算をめぐって争いを続ける中、市場には恐怖が広がっています。米国政府機関閉鎖と世界金融市場の低迷に関連はあるのでしょうか?その答えが明らかになりつつあります。

これは典型的な市場の調整ではなく、政府機関閉鎖によって引き起こされた流動性危機です。財政支出が凍結されたことで、数千億ドルが財務省の口座にロックされ、市場に流入できず、金融システムの循環を妨げています。

低迷の「真犯人」:財務省の「ブラックホール」

TGAとして知られる米国財務省の一般口座は、連邦準備制度(FRB)に保有されている米国政府の当座預金口座と理解できます。税金や国債の発行によるものかどうかにかかわらず、すべての連邦歳入はこの口座に預けられます。

同様に、公務員の給与支払いから防衛費に至るまで、すべての政府支出はこの口座から支払われます。

通常、TGAは資金の中継地点として機能し、動的なバランスを維持しています。財務省は資金を受け取るとすぐにそれを使い、資金は民間金融システムに流れ込み、銀行準備金となり、市場に流動性を提供します。

政府機関閉鎖はこのサイクルを混乱させました。財務省は税金や債券発行を通じて資金を受け取り続けていますが、TGAの残高は増え続けています。しかし、議会が予算を承認できないためにほとんどの政府機関が閉鎖されているため、財務省は計画通りに支出することができません。TGAは資金を受け取るだけで放出しない、金融のブラックホールと化しています。

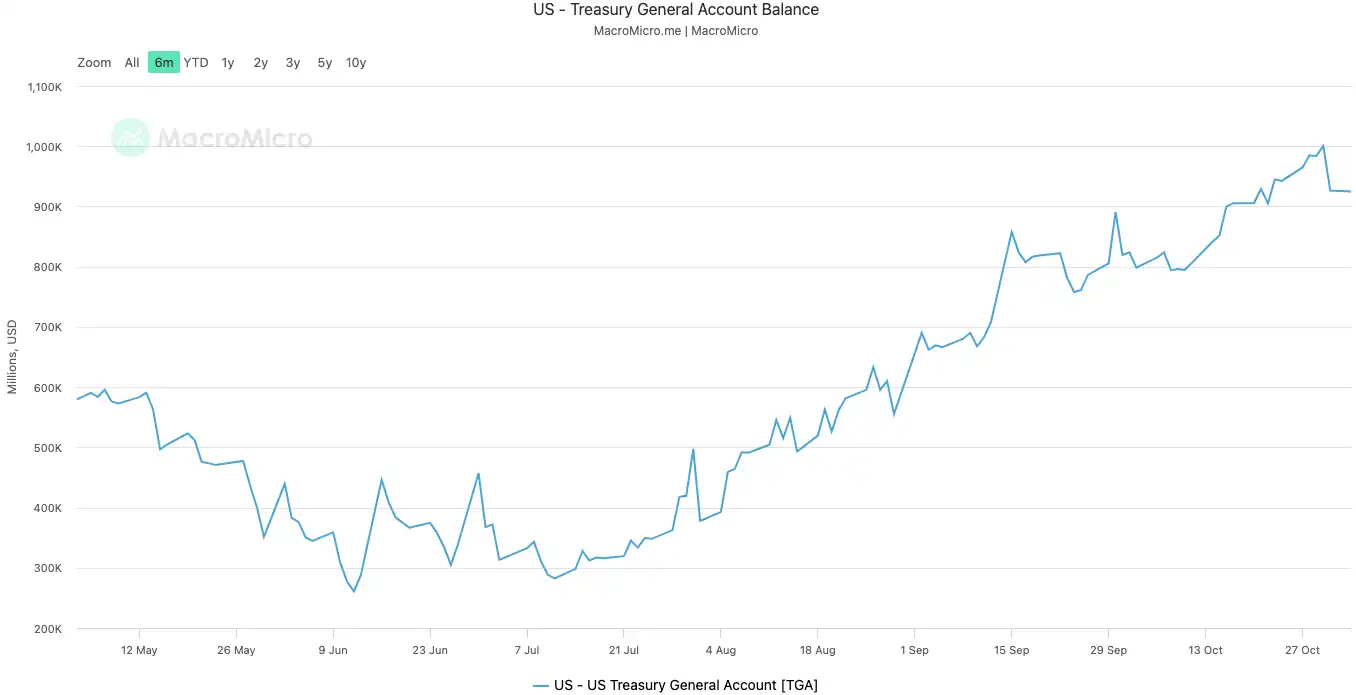

2025年10月10日に閉鎖が始まって以来、TGAの残高は10月30日までに約8,000億ドルから1兆ドル以上に拡大しました。わずか20日間で、2,000億ドル以上が市場から吸い上げられ、FRBの金庫にロックされました。

米国政府のTGA残高 | 画像ソース:MicroMacro

アナリストは、政府機関閉鎖により、1か月以内に市場から約7,000億ドルの流動性が吸い上げられたと示唆しています。この影響は、複数回のFRBの利上げや加速的な量的引き締め(QT)に匹敵します。

銀行システムの準備金がTGAによって大幅に吸い上げられると、銀行の貸出能力と意欲の両方が著しく低下し、市場の資金調達コストが急騰します。

最初に冷え込みを感じるのは、常に流動性に最も敏感な資産です。仮想通貨市場は10月11日の閉鎖後に暴落し、清算規模は200億ドルに迫りました。ハイテク株も今週揺れ動き、ナスダック指数は火曜日に1.7%下落し、MetaとMicrosoftの決算発表後に急落しました。

世界金融市場の低迷は、この目に見えない引き締めの最も具体的な現れです。

システムが「熱を出している」

TGAは流動性危機の「原因」であり、急騰する翌日物レポ金利は、金融システムが「熱を出している」ことの最も直接的な症状です。

翌日物レポ市場は、銀行同士が短期資金を貸し借りする場所であり、金融システム全体の毛細血管として機能しており、その金利は銀行システムの「マネーの根源」の逼迫度を示す最も本質的な指標です。

流動性が豊富な時期には、銀行間借入は容易で金利も安定しています。しかし、流動性が枯渇すると、銀行は資金不足に陥り、翌日物資金を借りるために高いコストを支払うことを厭わなくなります。

この高熱がどれほど深刻かを示す2つの重要な指標があります:

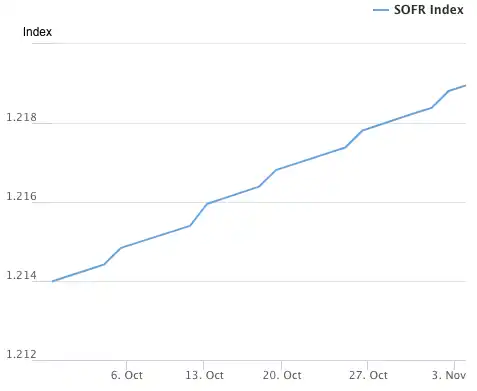

最初の指標はSOFR(担保付翌日物調達金利)です。10月31日、SOFRは4.22%に急騰し、1年で最大の1日あたりの上昇を記録しました。

この金利は、FRBの目標範囲である0〜4.00%を上回っているだけでなく、実効連邦資金金利よりも32ベーシスポイント高く、2020年3月の市場危機以来の高水準に達しています。銀行間市場における実際の借入コストは制御不能な状態にあり、中央銀行の政策金利を大きく上回っています。

担保付翌日物調達金利(SOFR)指数 | ソース:ニューヨーク連邦準備銀行

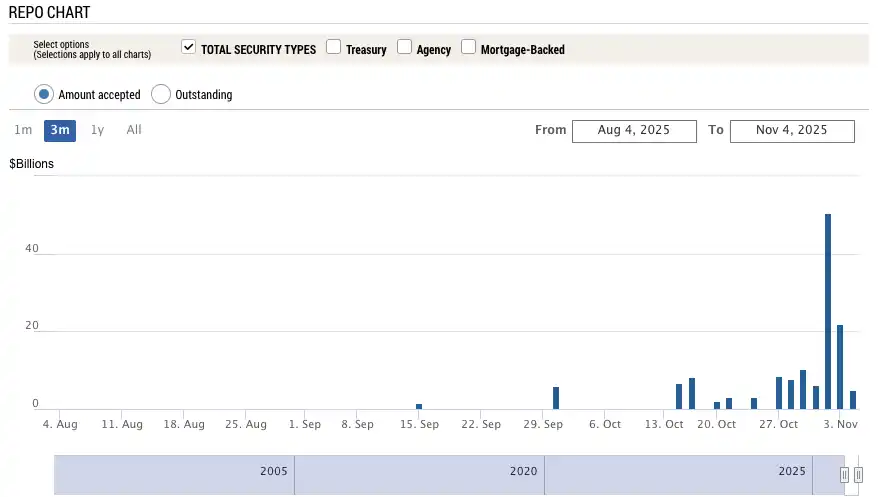

2番目の、さらに驚くべき指標は、FRBのSRF(常設レポファシリティ)の利用額です。SRFは、銀行が市場で借り入れできない場合に、高格付け債券をFRBに担保として差し出し、現金と交換できるようにするためのFRBが提供する緊急流動性ツールです。

10月31日、SRFの利用額は5,035億ドルに急増し、2020年3月のパンデミック危機以来の高水準に達しました。銀行システムは深刻なドル不足に陥り、FRBの最後の手段である窓口を叩くことになりました。

常設レポファシリティ(SRF)利用額|ソース:ニューヨーク連邦準備銀行

金融システムの過熱は現在、実体経済の脆弱なセクターに圧力を伝播させ、長年眠っていた債務の地雷を誘発しています。現在、最も危険な2つの分野は、商業用不動産と自動車ローンです。

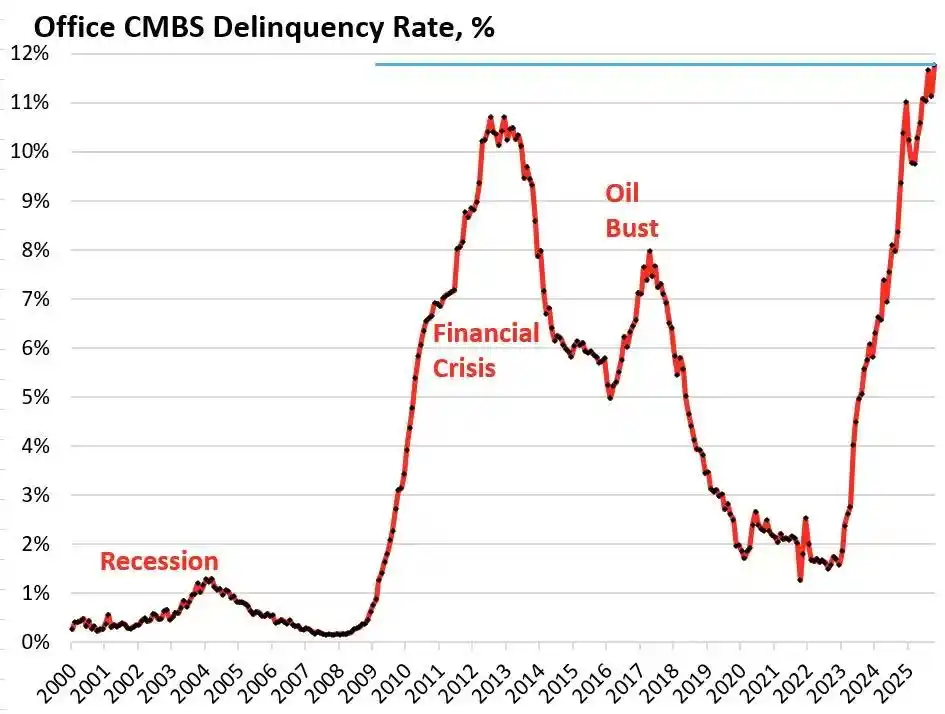

調査会社Treppのデータによると、米国のオフィスCMBS(商業用不動産ローン担保証券)のデフォルト率は2025年10月に11.8%に達し、歴史的な高値を記録しただけでなく、2008年の金融危機時のピークである10.3%をも上回りました。わずか3年で、この数字は1.8%から約10倍に急増しました。

米国のオフィスCMBS商業用不動産ローン担保証券のデフォルト率|ソース:Wolf Street

ワシントン州ベルビューにあるBravern Office Commonsは典型的なケースです。かつてMicrosoftが全館賃貸していたこのオフィスビルは、2020年には6億500万ドルの価値があると評価されていました。現在、Microsoftの退去により、評価額は56%急落して2億6,800万ドルとなり、デフォルト手続きに入っています。

2008年以来最も深刻なこの商業用不動産危機は、地方銀行、不動産投資信託(REIT)、年金基金を通じて、金融システム全体にシステミックリスクを広げています。

消費者側では、自動車ローンの警鐘も鳴り響いています。新車価格は平均5万ドル以上に高騰しており、サブプライム層の借り手は18〜20%もの高いローン金利に直面しており、デフォルトの波が押し寄せています。2025年9月時点で、サブプライム自動車ローンのデフォルト率は10%に近づいており、自動車ローン全体の延滞率は過去15年間で50%以上増加しています。

高金利とインフレの圧力の下で、米国の低所得消費者の財政状況は急速に悪化しています。

財務省一般口座(TGA)の目に見えない引き締めから、翌日物金利のシステミックな過熱、そして商業用不動産と自動車ローンの債務地雷に至るまで、明確な危機伝播チェーンが浮かび上がっています。ワシントンの政治的膠着状態によって予期せず火がついた火種は、今や米国経済に長年存在していた構造的な弱点を露呈させています。

トレーダーは市場の見通しをどう見ているか?

この危機に直面し、市場は深い分裂に陥っています。トレーダーは岐路に立ち、将来の方向性について熱心に議論しています。

Mott Capital Managementに代表される弱気派は、市場が2018年末に匹敵する流動性ショックに直面していると考えています。銀行の準備金レベルは、2018年のFRBのバランスシート縮小によって引き起こされた市場の混乱時の状況と同様に、危険なポイントまで低下しています。政府機関閉鎖が続き、TGAが流動性を吸い上げ続ける限り、市場の痛みは終わらないでしょう。唯一の希望は、財務省が11月2日に発表する予定の四半期リファイナンス発表(QRA)にあります。もし財務省がTGAの目標残高を引き下げることを決定すれば、1,500億ドル以上の流動性が市場に放出される可能性があります。しかし、財務省が目標を維持または引き上げた場合、市場の冬はさらに長くなる可能性があります。

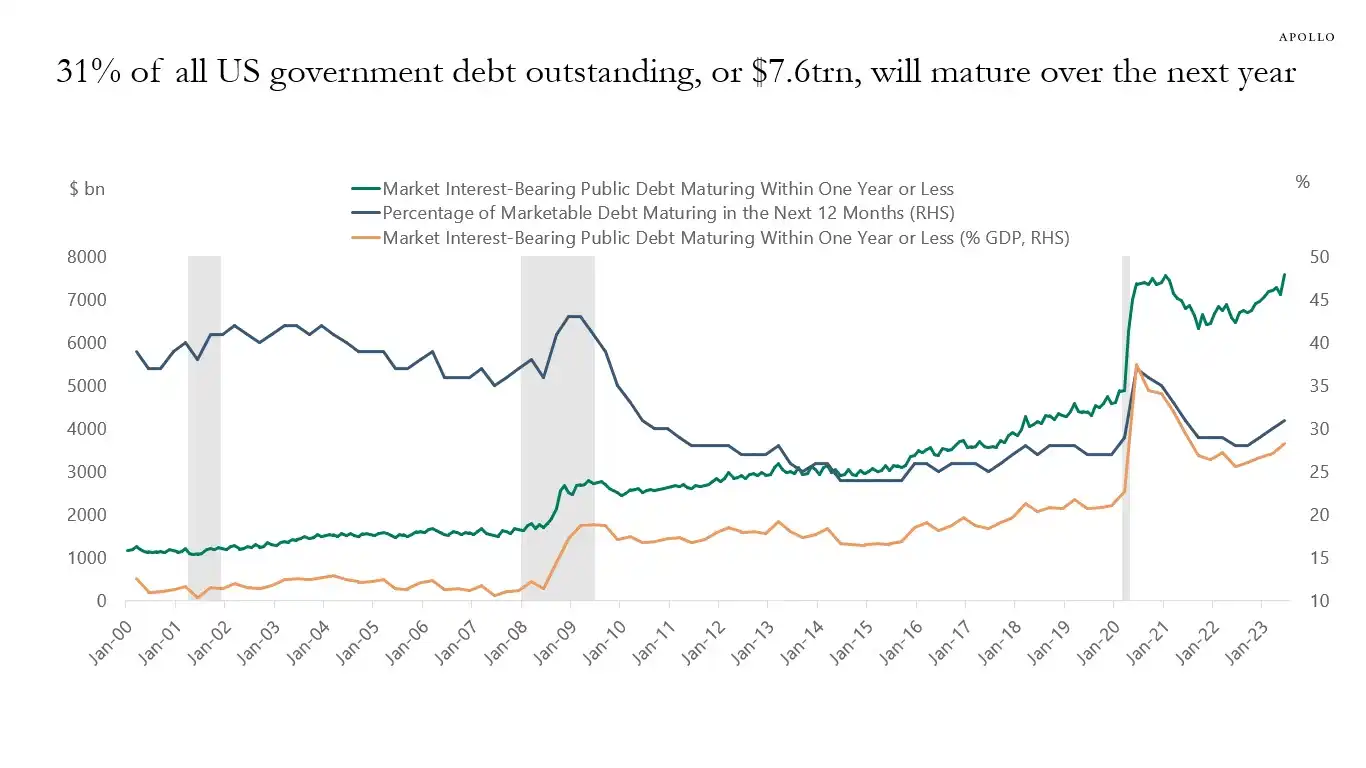

著名なマクロアナリストのRaoul Palが率いる楽観派は、「ペイントレード・ウィンドウ(痛みを伴う取引の窓)」と呼ばれる魅力的な理論を提示しています。彼は現在の市場が痛みを伴う流動性の逼迫の窓口にあることを認めていますが、その後に流動性の洪水が続くと固く信じています。今後12か月間で、米国政府は最大10兆ドルの債務を借り換える必要があり、市場の安定と流動性を確保せざるを得ません。

米国政府債務の31%(約7兆ドル)が来年満期を迎え、新規債務発行を含めると総額は10兆ドルに達する可能性がある|画像ソース:Apollo Academy

政府機関閉鎖が終われば、抑制されていた数千億ドルの財政支出が洪水のように市場に流れ込み、FRBの量的引き締め(QT)も技術的に終了し、逆転する可能性さえあります。

2026年の中間選挙に向けて、米国政府は利下げ、銀行規制の緩和、仮想通貨法案の可決など、あらゆる手段を使って経済を刺激するでしょう。中国と日本も流動性を拡大し続けているため、世界は新たな金融緩和のラウンドを目の当たりにするでしょう。現在の調整はブルマーケットにおける揺さぶりに過ぎず、真の戦略は押し目買いであるべきです。

ゴールドマン・サックスやシティグループのような主流の機関は、比較的ニュートラルな見方をとっています。彼らは一般的に、政府機関閉鎖が今後1〜2週間以内に終わると予想しています。膠着状態が打破されれば、TGAにロックされていた多額の現金が迅速に放出され、市場の流動性圧力が緩和されるでしょう。しかし、長期的な方向性は依然として財務省のQRA発表とFRBのその後の政策に依存しています。

歴史は繰り返されているようです。2018年のテーパー・タントラムであれ、2019年9月のレポ危機であれ、どちらも最終的にはFRBの降伏と流動性の再注入で終わりました。今回、政治的膠着と経済的リスクという二重の圧力に直面し、政策立案者は再びおなじみの岐路に立たされたようです。

短期的には、市場の運命はワシントンの政治家の気まぐれにかかっています。しかし長期的には、世界経済は逃れることのできない「債務・マネタイゼーション・バブル」のサイクルに深く囚われているようです。

政府機関閉鎖によって予期せず引き起こされたこの危機は、より大規模な流動性の洪水に向けた序章に過ぎないかもしれません。

関連記事

Mastercardの20億ドル規模の仮想通貨戦略:24時間365日の銀行決済が実現へ

WEEX:次世代の仮想通貨取引所が選ばれる理由と将来性

MicroStrategyのビットコイン戦略:次のベアマーケットを乗り切れるか?

サム・バンクマン=フリードの控訴:FTX創業者は有罪判決を覆せるか?

ソロスが予測するAIバブル:自己実現する市場のメカニズム

11月5日の市場インサイト:見逃したチャンスは?

DeFiにおけるキュレーター(Curator)の役割とは?このサイクルのダークホースになるか?

Galaxyリサーチレポート:Zcash(ZEC)の急騰を牽引するものは何か?

RaveDAOとは?Web3のカルチャーレイヤーを構築する理由

アーサー・ヘイズが解説:債務、自社株買い、マネー印刷が生むドル流動性のループ

初のオンチェーン分散型株式取引プラットフォーム「MapleStockX (MSX)」が、M Bean (M Credit) インセンティブメカニズムを正式に開始

Bloomberg:13億ドルの会計損失、トム・リーのイーサリアムへの賭けは崩壊の危機か?

仮想通貨の「無人地帯」:サイクル信号が点灯するも、大半は気づかず

ビットコイン市場の行方:流動性が鍵を握る

11月5日の主要市場情報ギャップ、必見! | アルファ・モーニングレポート

ビットコイン価格はどこまで下がる?市場急落の背景を解説

Balancerのハッキング:2025年の仮想通貨セキュリティにおける重要な教訓