DeFiにおけるキュレーター(Curator)の役割とは?このサイクルのダークホースになるか?

元記事タイトル: "DeFiにおけるキュレーターの役割とは?このサイクルの地雷になるか?"

元記事著者: Azuma, Odaily Planet Daily

2件の大きなセキュリティインシデント(Balancer、Stream Finance)を経て、DeFiのセキュリティ問題が再び注目されています。特にStream Financeの事例は、DeFi市場で重要な役割を果たす「キュレーター」に伴う潜在的なリスクを浮き彫りにしました。

キュレーターは主にDeFiのレンディングプロトコル(今回のStreamインシデントで影響を受けたEulerやMorphoなど)に存在し、特定の「戦略重視型ボルト」の設計、展開、管理を担当する個人やチームを指します。キュレーターは複雑な利回り戦略を使いやすいボルトにパッケージ化し、一般ユーザーが「ワンクリックで利息を得る」ことを可能にします。その裏で、キュレーターは資産配分、リスク管理、リバランス期間、出金ルールなどの戦略を決定します。

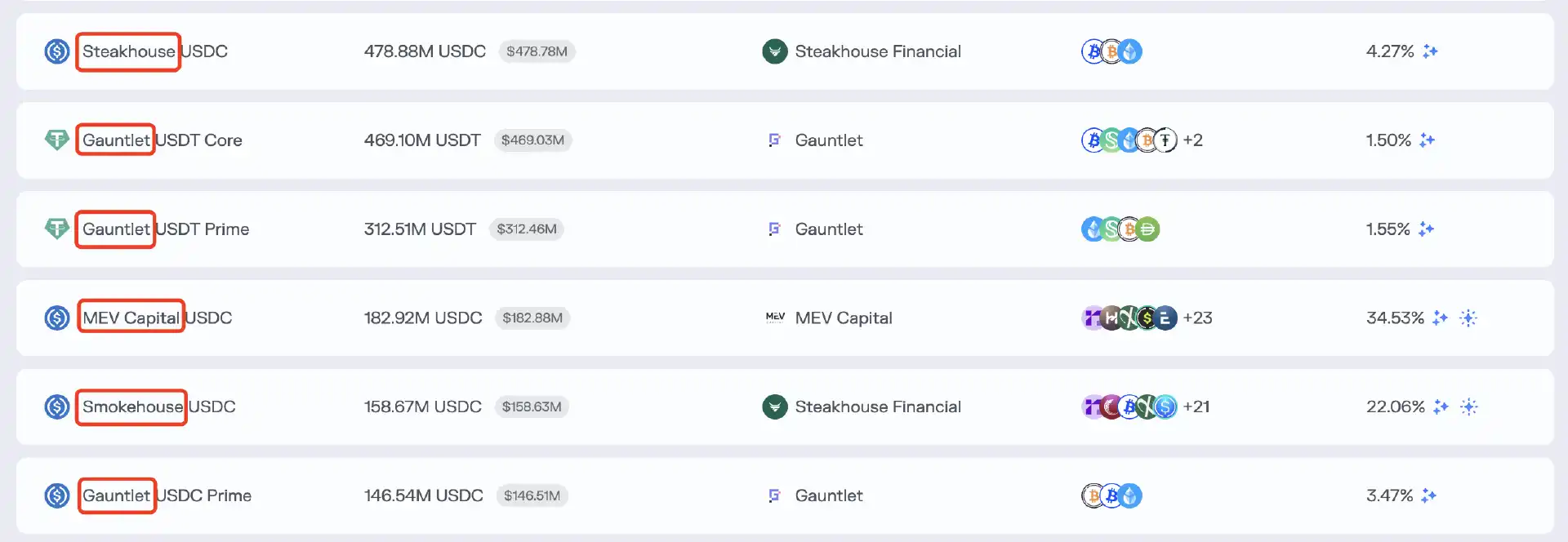

Odaily注:上の画像はMorpho上のキュレーターボルトを示しており、SteakhouseやGauntletなどがボルトを管理するキュレーターエンティティの名前です。

従来の資産運用サービスとは異なり、キュレーターはユーザーの資金に直接アクセスしたり管理したりすることはできません。ユーザーがレンディングプロトコルに預けた資産は常にノンカストディアルなスマートコントラクトで保持され、キュレーターの権限はコントラクトインターフェースを通じて戦略を構成・実行することに限定されており、すべての操作はコントラクトのセキュリティ制限を受けます。

キュレーターへの市場需要

キュレーターの本来の目的は、専門的な戦略管理能力とリスク管理能力を活用して、市場の需給マッチングの問題に対処することでした。複雑化するDeFi環境で利益を最大化したい一般ユーザーを支援し、レンディングプロトコルのTVL拡大を助けつつ、システム的なイベントの確率を低減させることです。

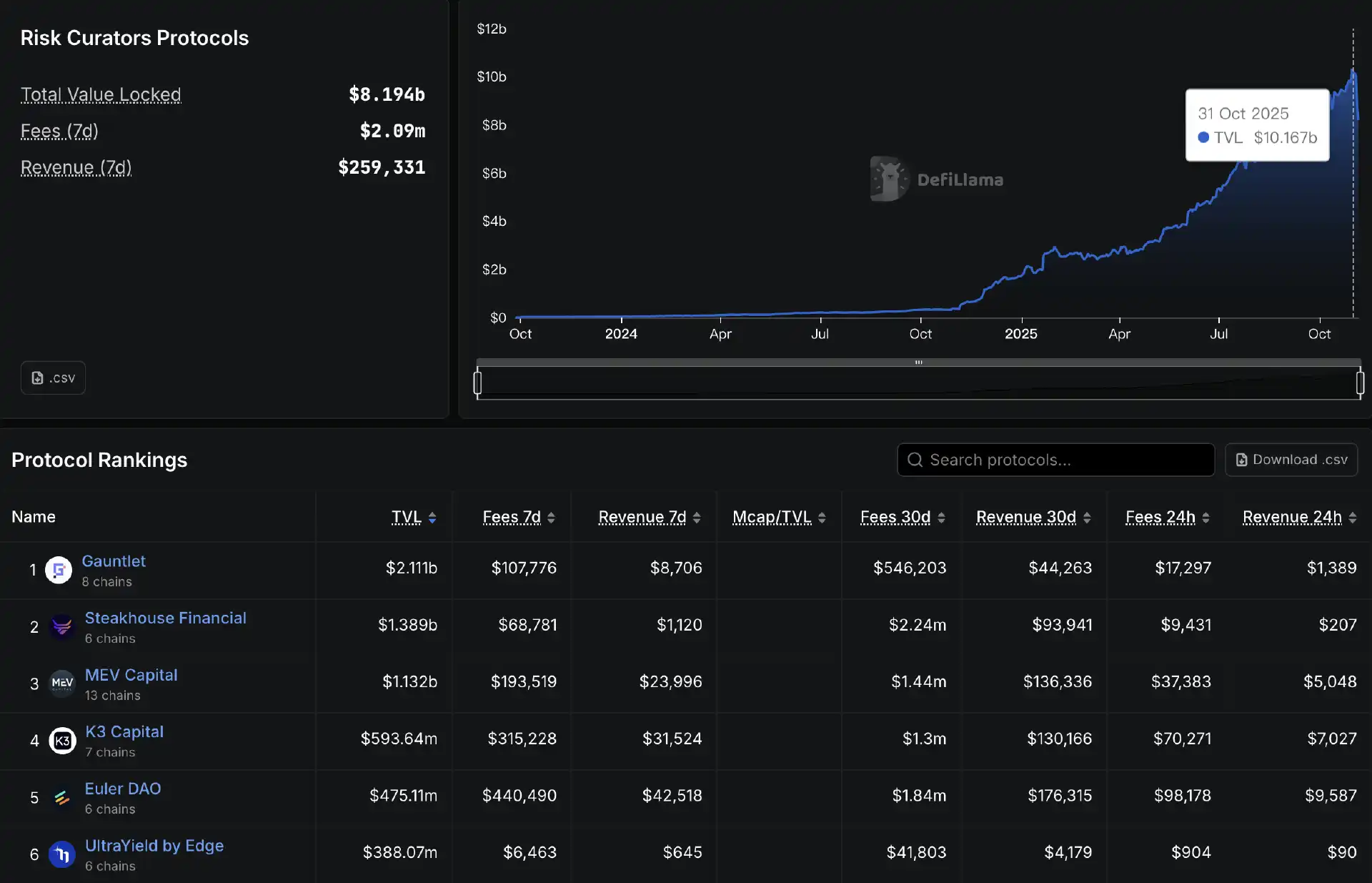

キュレーターが管理する資産プールは、従来のレンディング市場(Aaveなど)よりも魅力的なリターンを提供することが多いため、自然と資本が流入します。Defillamaのデータによると、キュレーターが管理する資産プールの合計規模は過去1年間で急速に成長し、10月31日には100億ドルを突破、執筆時点では81.9億ドルとなっています。

激しい競争の中で、Gauntlet、Steakhouse、MEV Capital、K3 Capitalが最大のキュレーターマネージャーとなり、それぞれ数十億ドルの資金を管理しています。同時に、EulerやMorphoのようなキュレーターファンドプールモデルに焦点を当てたプロトコルもTVLの急速な成長を遂げ、市場で重要な地位を占めるようになりました。

キュレーターの収益モデル

ここまで、キュレーターの役割は明確で十分な市場需要があるように見えます。では、なぜこれが現在のDeFi界を脅かす潜在的なリスクとなっているのでしょうか?

リスクを分析する前に、まずキュレータービジネスの収益ロジックを理解する必要があります。キュレーターは主に以下の方法で収益を得ています:

· パフォーマンス手数料: 戦略が収益を生んだ後、純利益の一定割合をキュレーターが受け取る;

· 資産管理手数料: ファンドプール全体の資産に基づき、一定の年間割合を請求する;

· プロトコルのインセンティブと補助金: レンディングプロトコルは、新しい高品質な戦略の作成を奨励するためにトークンインセンティブを提供する;

· ブランド派生収入: ブランド確立後、独自の製品やトークンを立ち上げるなど。

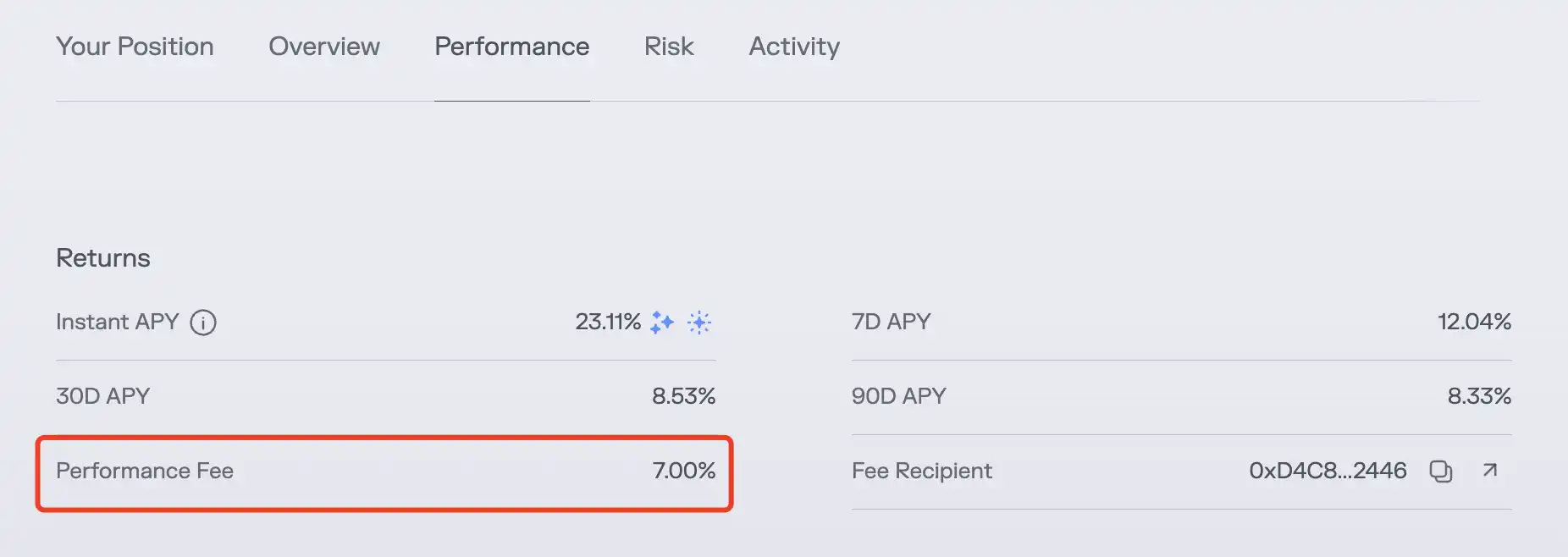

実際には、パフォーマンス手数料が最も一般的な収入源です。下の図に示すように、MEV Capitalが管理するイーサリアムメインネット上のUSDCファンドプールでは、Morphoが7%のパフォーマンス手数料を受け取っています。

この収益モデルは、キュレーターが管理するファンドプールの規模が大きく、戦略の利回りが高いほど、キュレーターの利益が大きくなることを意味します。もちろん、理論的には手数料率を上げることで収益を増やすことも可能ですが、競争の激しい市場では、ユーザーから簡単に利益を搾取するキュレーターはいません。

同時に、預金ユーザーの多くはキュレーターのブランドの違いに敏感ではないため、どのプールに預けるかは公開されているAPYの数字だけで判断されることがよくあります。このため、ファンドプールの魅力度は戦略利回りに直結し、戦略利回りがキュレーターの利益状況を決定する核心的な要因となっています。

利回り重視の環境がリスクを軽視させる

鋭い読者なら、すでに問題に気づいているかもしれません。利回り重視のモデルでは、キュレーターはより大きな利益を得るために、常に高利回りの「機会」を追求する動機しかありません。しかし、利回りとリスクはしばしば正の相関関係にあり、一部のキュレーターは「結局、元本はユーザーのもので、利益は私のものだ」と正当化してリスクを取るようになり、セキュリティへの配慮が徐々に薄れていくシナリオにつながります。

Stream Financeを例にとると、大きな影響を与えた主な理由は、EulerやMorphoのキュレーターの一部(MEV Capital、Re7、その他の有名ブランドを含む)がリスクを無視し、Stream FinanceのxUSD市場に資金を割り当てたことでした。これが関連するキュレーターの流動性プールに資金を預けていたユーザーに直接影響を与え、その結果レンディングプロトコルでのデフォルトを引き起こし、間接的に影響を拡大させました。

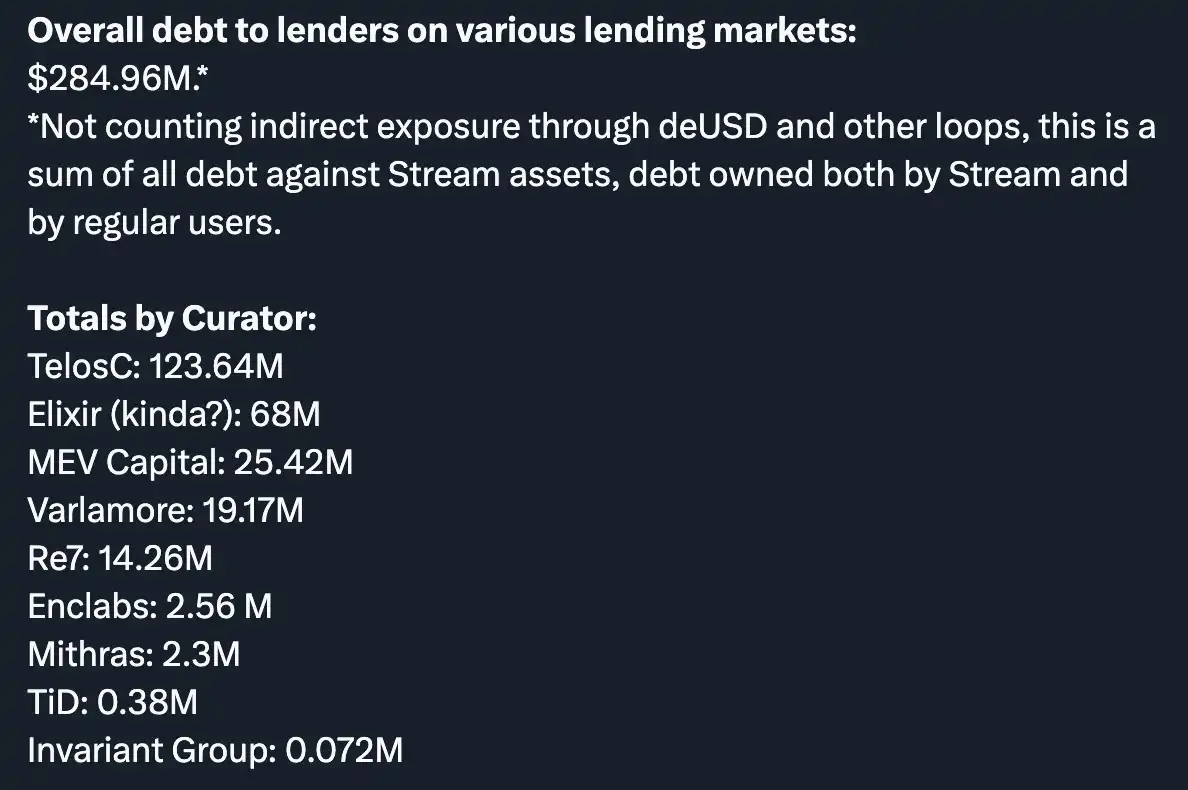

Odaily注:画像はDeFiコミュニティYAMによる、Stream Financeインシデントにおける各キュレーターの負債ポジションのまとめ。

Stream Financeインシデントの数日前、CBB(@Cbb0fe)を含む複数のKOLや機関が、xUSDの透明性とレバレッジリスクについて警告していました。しかし、これらのキュレーターは警告を無視することを選択したようです。

もちろん、すべてのキュレーターがStream Financeインシデントの影響を受けたわけではありません。Gauntlet、Steakhouse、K3 Capitalなどの主要なキュレーターはxUSDに資金を投じておらず、専門的なエンティティとしてリスクを特定・軽減する能力があることを示しました。

キュレーターはより大きなリスクを引き起こすか?

Stream Financeインシデントの後、注目はキュレーターと彼らが引き起こす可能性のあるリスクに移りました。

Chorus Oneの投資アナリストAdrian Chowは最近、キュレーターとその関連レンディングプロトコルを、このサイクルのCelsiusやBlockFiと比較する記事を公開しました。 確かに、データ主導の観点から見ると、80億ドルを超えるキュレーターファンドプールは、前サイクルのブラックスワンイベントに匹敵する影響規模を持っています。さらに、主要なレンディングプロトコル全体にキュレーターが存在することは、無視できない大きな影響力を意味します。

では、キュレーターは実際にこのサイクルでより大規模なリスクインシデントを引き起こすのでしょうか?これは答えるのが難しい質問です。キュレーターの存在の本来の意図を見ると、このエンティティの役割は専門的な管理能力を通じて個々のユーザーのリスクを軽減することであるはずでしたが、そのビジネスモデルと収益経路が、キュレーター自身を中央集権化リスクの脆弱な入り口にしてしまいました。 例えば、市場の複数のレンディングプロトコルが少数のキュレーターに依存している場合、彼らのモデルの偏差(誤ったオラクル価格など)がすべてのパラメータの同時誤設定につながり、結果として複数のファンドプールに同時に影響を与える可能性があります。

もう一つ言及すべき点は、現在の市場環境では、レンディングプロトコルに資金を預けている多くのユーザーが、キュレーターの役割を完全には認識しておらず、単に有名なレンディングプロトコルに利息を得るために資金を預けていると信じていることです。これにより、キュレーターの役割と責任が曖昧になり、インシデントが発生した場合、ユーザーの怒りと説明責任に直接直面するのはレンディングプロトコルであり、これが一部のキュレーターをより過激な利益追求に駆り立てています。

DeFiance Capitalの創設者Arthurも昨日、この現象について議論しました:「これが、私がキュレーターベースのDeFiレンディングモデルに常に懐疑的である理由です。レンディングプラットフォームは評判リスクとユーザーをケアする責任を負います。好むと好まざるとにかかわらず、管理が不十分でコンプライアンスに欠ける少数のキュレーターがプラットフォームに影響を与える可能性があります。」

私個人としては、キュレーターを活用してファンドプールを運営することが失敗したビジネスモデルだとは思いませんし、私もいくつかのキュレーターファンドプールに資金を預けています(現在はSteakhouseのみ)。しかし、一部のキュレーターの攻撃的な傾向がより広範なリスクを醸成する可能性があることも認識しており、この状況の根本的な理由は、ユーザーベースと一部のキュレーターのリスク管理の不十分さにあります。さらに、前述の利益重視の性質により、後者には主観的な要因が働いている可能性があります。

私たちは常にユーザーにプロトコル、流動性プール、戦略構成を自分で評価するよう促していますが、ほとんどのユーザーには時間、専門知識、または意欲が欠けているため、これを達成するのは明らかに困難です。この文脈では、ほとんどのユーザーは無意識のうちに一般的に利回りが高いキュレーター流動性プールに資金を割り当て、キュレーター管理ファンドの規模の急速な成長を促進しています。その結果、一部のキュレーターは状況を利用してより多くの資金を引き付け、より攻撃的な戦略を使用してプールの利回りを高め、より高い利回りを通じてさらなる資金流入を促すことに長けています。

現状を改善するには?

成長には常に痛みが伴います。Stream FinanceインシデントはDeFi市場に再び打撃を与えましたが、ユーザーがキュレーターへの理解を深め、市場がキュレーターの行動に対する制約を改善する機会になるかもしれません。

ユーザーの観点からは、可能な限り徹底的な調査を行うことをお勧めします。特定のキュレーター流動性プールに資金を預ける前に、キュレーターエンティティの評判と関連プールの設計に注意を払ってください。 調査の考慮事項には以下が含まれますが、これらに限定されません:

· 公開されているリスクモデルやストレステストレポートはありますか?

· 権限の境界は透明ですか?マルチシグやガバナンスの制限を受けていますか?

· 過去の戦略の出金頻度はどのくらいで、極端な市場状況でどのように機能しますか?

· 第三者による監査はありますか?

· インセンティブメカニズムはユーザーの利益と一致していますか?

最も重要なことは、ユーザーはリスクが常に利回りと正の相関関係にあることを認識する必要があるということです。資金配分の決定を下す前に、最も極端なシナリオを考え、Bitwiseの最高投資責任者Matt Houganのこの言葉を心に留めておくのが最善です:「暗号資産の崩壊の大部分は、市場に存在しないはずの二桁の無リスクリターンを投資家が信じたために発生した。」

キュレーターに関しては、リスクに対する自己認識とリスク管理能力の両方を強化する必要があります。DeFiリサーチ会社Tanken Capitalは、リスク管理の観点から優れたキュレーターの主要な要件を以下のようにまとめています:

· 伝統的な金融セクターにおける強力なコンプライアンス意識を持つこと;

· ポートフォリオのリスク管理とリターンの最適化;

· 新しいトークンとDeFiメカニズムの理解;

· オラクルとスマートコントラクトへの精通;

· 市場を監視し、スマートな再配分を行う能力。

キュレーターと直接関連するレンディングプロトコルに関しては、キュレーターにポリシーモデルの開示を要求する、モデルのデータを独立して検証する、キュレーターに対する説明責任を維持するためにステーキングスラッシュメカニズムを導入する、キュレーターのパフォーマンスを定期的に評価して交代させるかどうかを決定するなどの措置を通じて、キュレーターに対する制約の継続的な最適化を達成する必要があります。継続的な能動的監視を通じてリスク空間を可能な限り最小化することによってのみ、システム全体のリスク共鳴をより効果的に回避できます。

関連記事

Mastercardの20億ドル規模の仮想通貨戦略:24時間365日の銀行決済が実現へ

WEEX:次世代の仮想通貨取引所が選ばれる理由と将来性

MicroStrategyのビットコイン戦略:次のベアマーケットを乗り切れるか?

サム・バンクマン=フリードの控訴:FTX創業者は有罪判決を覆せるか?

ソロスが予測するAIバブル:自己実現する市場のメカニズム

11月5日の市場インサイト:見逃したチャンスは?

Galaxyリサーチレポート:Zcash(ZEC)の急騰を牽引するものは何か?

RaveDAOとは?Web3のカルチャーレイヤーを構築する理由

アーサー・ヘイズが解説:債務、自社株買い、マネー印刷が生むドル流動性のループ

初のオンチェーン分散型株式取引プラットフォーム「MapleStockX (MSX)」が、M Bean (M Credit) インセンティブメカニズムを正式に開始

Bloomberg:13億ドルの会計損失、トム・リーのイーサリアムへの賭けは崩壊の危機か?

米国政府機関閉鎖(シャットダウン)でビットコイン価格が上昇する理由は?

仮想通貨の「無人地帯」:サイクル信号が点灯するも、大半は気づかず

ビットコイン市場の行方:流動性が鍵を握る

11月5日の主要市場情報ギャップ、必見! | アルファ・モーニングレポート

ビットコイン価格はどこまで下がる?市場急落の背景を解説

Balancerのハッキング:2025年の仮想通貨セキュリティにおける重要な教訓