暗号資産ETFの資金流出:ブラックロックなどの発行体は依然として利益を上げているのか?

元の記事タイトル:When Wrappers Run Red

元の記事著者:Prathik Desai, Token Dispatch

翻訳:Luffy, Foresight News

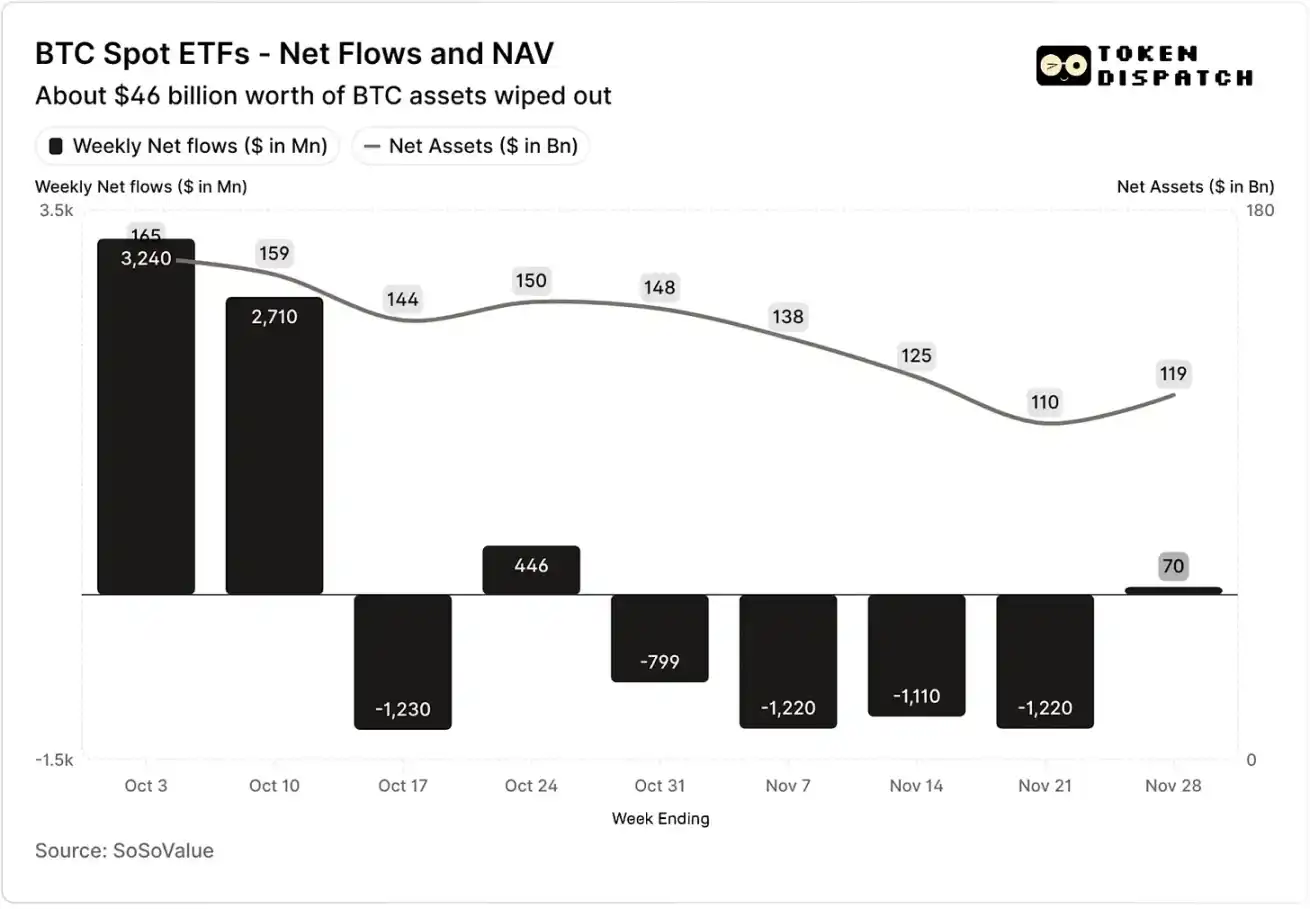

2025年10月の最初の2週間、ビットコイン現物ETFには320億ドルと270億ドルの資金が流入し、2025年における週間純流入額の第1位と第5位を記録しました。

これに先立ち、ビットコインETFは2025年後半に「週次流出なし」というマイルストーンを達成する軌道に乗っていました。

しかし、史上最も深刻な暗号資産の清算イベントが予期せず発生しました。このイベントにより1,900億ドル相当の資産が消失し、現在も暗号資産市場を悩ませています。

10月と11月のビットコイン現物ETFの純資金フローと純資産価値

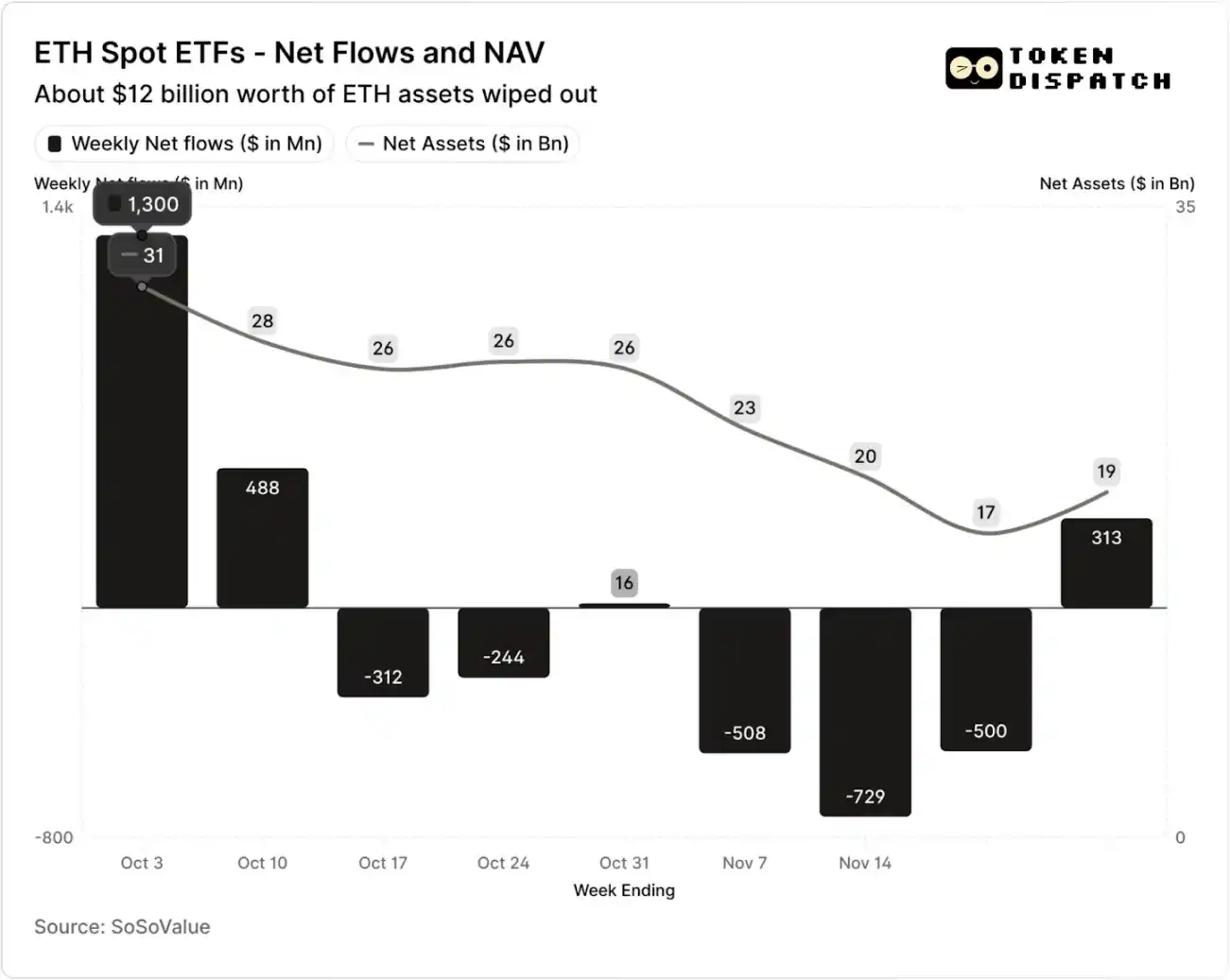

10月と11月のイーサリアム現物ETFの純資金フローと純資産価値

しかし、清算イベント後の7週間で、ビットコインETFとイーサリアムETFは5週間にわたって流出を経験し、合計でそれぞれ500億ドル以上、200億ドル以上に達しました。

11月21日までの週までに、ビットコインETF発行体が管理する純資産価値(NAV)は、約1兆6,450億ドルから1兆1,010億ドルに縮小し、イーサリアムETFの純資産価値は3,060億ドルから1,690億ドルへとほぼ半減しました。この減少は、ビットコインとイーサリアム自体の価格下落に加え、一部のトークンの償還によるものです。2ヶ月足らずで、ビットコインとイーサリアムETFの合計純資産価値は約3分の1が消失しました。

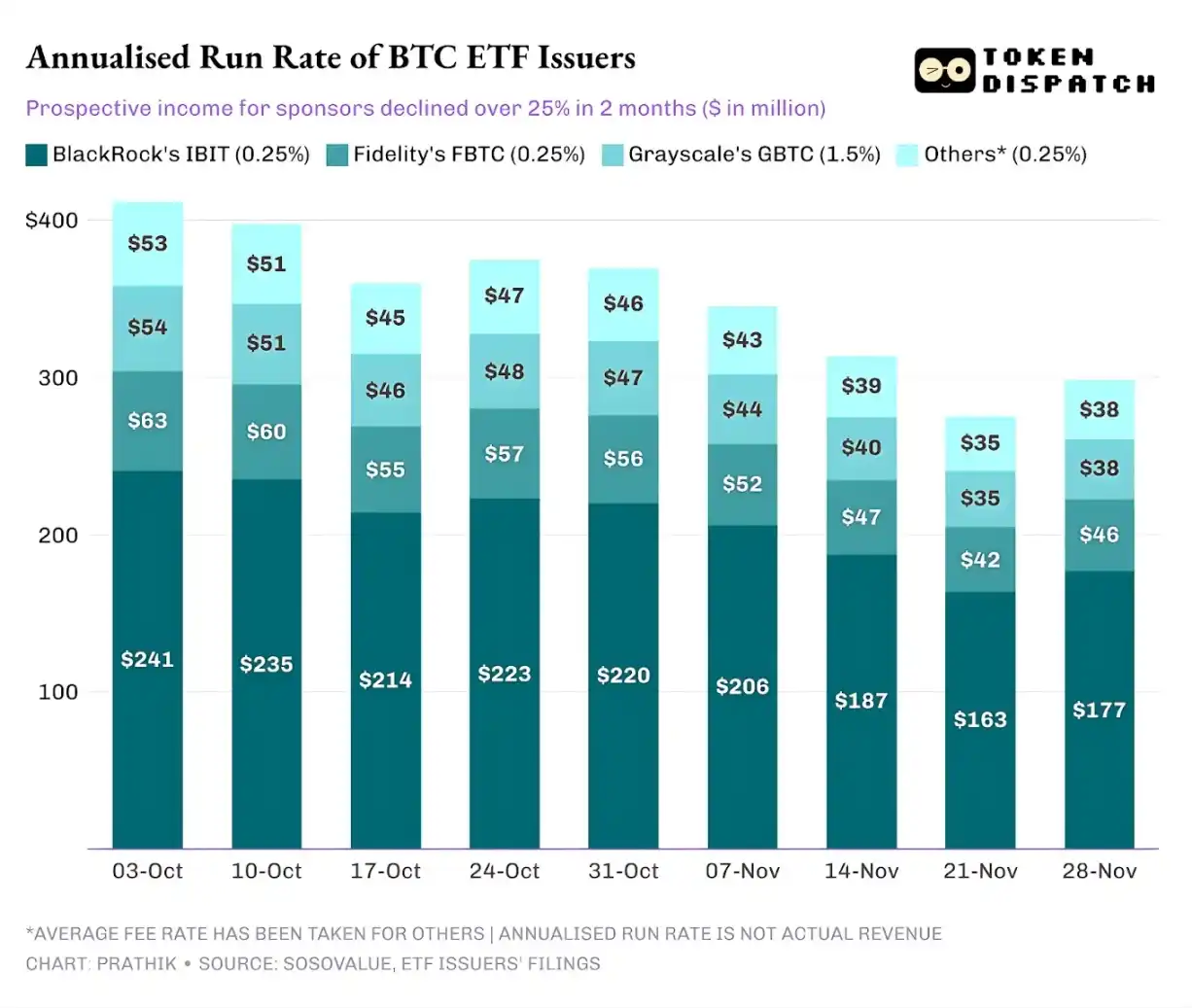

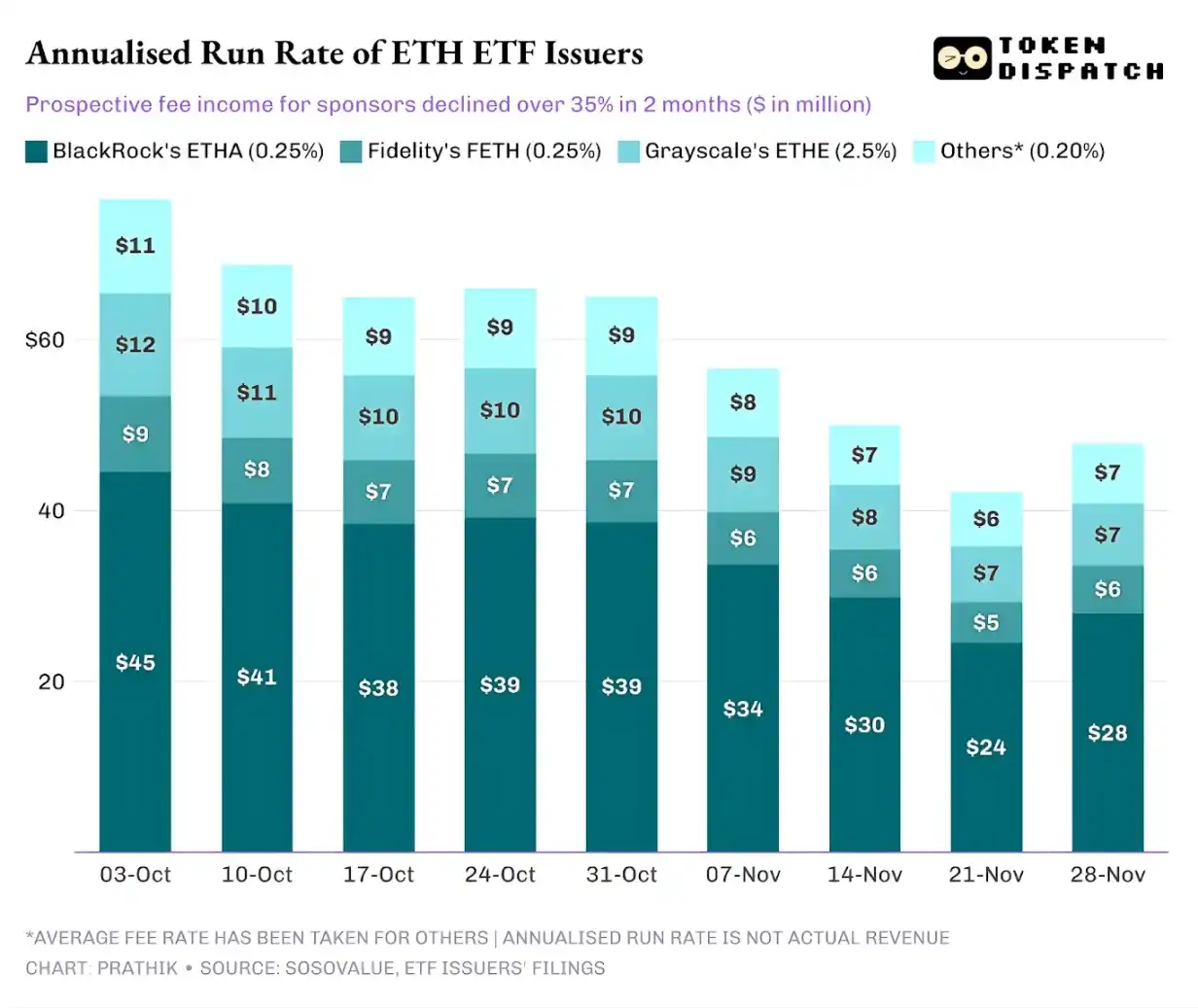

資金フローの後退は、投資家心理を反映するだけでなく、ETF発行体の手数料収入にも直接的な影響を与えています。

ビットコインとイーサリアムの現物ETFは、ブラックロック、フィデリティ、グレースケール、ビットワイズなどの機関にとっての「金を生む機械」です。各ファンドは運用資産に基づいて手数料を徴収しており、通常は年率で表示されますが、実際には日次の純資産価値に基づいて発生します。

毎日、ビットコインやイーサリアムのシェアを保有する信託ファンドは、取引手数料やその他の運営費をカバーするために保有資産の一部を売却します。発行体にとって、これは年間収益が約「運用資産残高(AUM)×手数料率」に等しいことを意味し、保有者にとっては、時間の経過とともに保有トークン量が徐々に希薄化することを意味します。

ETF発行体の手数料率の範囲は0.15%から2.50%です。

資金の償還や流出自体は、発行体にとって直接的な利益や損失にはなりませんが、流出は発行体が最終的に管理する資産規模の縮小を引き起こし、手数料を徴収できる資産ベースを減少させます。

10月3日、ビットコインおよびイーサリアムETF発行体が管理する総資産は1,950億ドルに達し、前述の手数料水準を考慮すると、手数料プール規模はかなりのものでした。しかし、11月21日までに、これらの商品の残存資産規模は約1,270億ドルに過ぎませんでした。

週末の運用資産に基づいて年換算の手数料収入を計算すると、過去2ヶ月間でビットコインETFの潜在的収益は25%以上減少しました。イーサリアムETF発行体はより大きな影響を受けており、過去9週間で年換算収益が35%減少しました。

発行規模が大きいほど、下落は激しい

単一の発行体の視点から見ると、資金フローの背後には3つのわずかに異なる傾向があります。

ブラックロックの場合、そのビジネス特性には「規模の経済」と「循環的な変動」の組み合わせが含まれます。そのIBITとETHAは、メインストリームの投資家がETFチャネルを通じてビットコインとイーサリアムを配分するためのデフォルトの選択肢となっています。これにより、世界最大の資産運用機関は、その大きな資産ベースに基づいて0.25%の手数料を徴収することができ、特に10月初旬に資産規模が記録に達したときは、利益は莫大でした。しかし、これは11月に大口保有者がリスクを軽減することを決定した際、IBITとETHAが最も直接的な売却対象になったことも意味します。

データはこれを裏付けるのに十分です。ブラックロックのビットコインおよびイーサリアムETFの年換算手数料収入は28%と38%減少し、業界平均の25%と35%の減少を上回りました。

バンガードの状況はブラックロックと似ていますが、規模は比較的小さいです。そのFBTCとFETHファンドも「流入が先、流出が後」というリズムに従っており、10月の市場の熱狂は最終的に11月の流出に取って代わられました。

グレースケールの物語は「歴史的な遺産の問題」についてです。かつて、GBTCとETHEは、多数の米国投資家が証券口座を通じてビットコインとイーサリアムを配分するための唯一の規模あるチャネルでした。しかし、ブラックロックやバンガードのような機関が市場をリードする中、グレースケールの独占的地位はもはや存在しません。さらに悪いことに、初期製品の高い手数料構造により、過去2年間で継続的な流出圧力につながっています。

10月と11月の市場パフォーマンスも、この投資家の傾向を裏付けました。市場が強気のときは資金は低手数料の製品にシフトし、市場が弱まるとポジションは大幅に削減されます。

初期のグレースケールの暗号資産製品は、低コストのETFよりも6〜10倍低い手数料率でした。高い手数料率は収益数字を押し上げる可能性がありますが、高いコストは投資家を絶えず遠ざけ、手数料収入を生む運用資産を減少させます。保持された資金は、アクティブな投資家の選択というよりも、税金、投資義務、運営プロセスなどの摩擦コストによって制約されることが多く、流出のたびに市場に思い出させます。優れた選択肢が現れれば、より多くの保有者が高手数料の製品を見捨てることになるのです。

これらのETFデータは、現在の暗号資産の制度化プロセスのいくつかの重要な特徴を明らかにしています。

10月と11月の現物ETF市場は、暗号資産ETF管理ビジネスが基礎となる資産市場と同様に循環的であることを示しています。資産価格が上昇し、市場心理がポジティブなときは、流入が手数料収入を押し上げます。しかし、マクロ環境が変化すると、資金は迅速に流出します。

大規模な発行機関はビットコインとイーサリアム資産に対して効率的な「手数料チャネル」を確立していますが、10月と11月のボラティリティは、これらのチャネルも市場サイクルの影響を受けやすいことを証明しています。発行体にとっての核心的な問題は、新たな市場ショックに直面した際にどのように資産を保持し、マクロトレンドの変化に伴う手数料収入の大きな変動を回避するかです。

発行体は売り越し時に投資家がシェアを償還することを防ぐことはできませんが、収益を生む製品はある程度、下落リスクを軽減できます。

カバードコールオプションETFは、投資家にプレミアム収入を提供できます(注:カバードコールオプションとは、投資家が基礎となる資産を保有しながら、同時に同数のコールオプション契約を売却するオプション取引戦略です。プレミアムを収集することで、この戦略はポートフォリオの収益を向上させるか、一部のリスクをヘッジすることを目的としています)。これにより、基礎となる資産価格の下落の一部を相殺できます。担保付き製品も実行可能な方向性です。しかし、そのような製品は正式に市場に導入される前に規制当局の審査を受ける必要があります。

関連記事

Polymarketで利益を上げるためのトレーディングボット活用法

12月10日の主要市場情報の不一致 - 必読! | アルファ・モーニングレポート

市場が利下げ期待を織り込んだ後、リスク資産の方向性をどう見極めるべきか?

12月9日の主要マーケット情報:見逃したニュースは?

米規制当局、仮想通貨に前向きな銀行の未来を提唱

要点:通貨監督庁のジョナサン・グールド氏は、OCCが引き続き仮想通貨を支援することを再確認しました…

ドナルド・トランプの仮想通貨への影響:米国の政策転換を徹底解説

CFTCがデジタル資産のパイロットプログラムを開始:ビットコイン、イーサリアム、USDCを担保として利用可能に

ZAMAのダッチオークションを解説:最終的な参加機会を掴むには?

韓国が今後10年で最も重要な仮想通貨市場になり得る理由とは?

Polymarketで年利40%の収益を上げるアービトラージ手法とは?

SWIFTの先にある世界(第2部)モスクワの地下台帳

10億ドルの評価額を持ちながら、なぜFarcasterは「分散型」Twitterになれなかったのか?

12月9日の主要市場情報、必見! | アルファモーニングレポート

中国の仮想通貨クジラが金(ゴールド)を買い始める時

12月8日の市場インテリジェンス:見逃したチャンスは?

資金調達の歯車が停止、暗号資産トレジャリー企業が「押し目買い」能力を喪失

1000のステーブルコイン・ネオバンク:最終的な勝者は誰か?

HTX Researchによる予測市場の包括的レポート:金融インフラとしての未来を徹底分析

要点:HTX Researchは、予測市場がアテンションベースの資産にとって不可欠な金融インフラへと進化する可能性を検証しました。

Polymarketで利益を上げるためのトレーディングボット活用法

12月10日の主要市場情報の不一致 - 必読! | アルファ・モーニングレポート

市場が利下げ期待を織り込んだ後、リスク資産の方向性をどう見極めるべきか?

12月9日の主要マーケット情報:見逃したニュースは?

米規制当局、仮想通貨に前向きな銀行の未来を提唱

要点:通貨監督庁のジョナサン・グールド氏は、OCCが引き続き仮想通貨を支援することを再確認しました…