2026年の連邦準備制度(FRB)は暗号資産市場にどのような影響を与えるか?

元記事タイトル:2026年:FRBの体制が変わる年

元記事著者:@krugermacro

翻訳:Peggy, BlockBeats

編集者注:2026年、連邦準備制度(FRB)は真の「体制変更」を経験する可能性があります。Hassett氏が議長に就任すれば、金融政策はPowell時代の慎重なアプローチから、より積極的な利下げと「成長優先」の枠組みへとシフトする可能性があります。短期金利、長期的な期待、そしてクロスアセットの価格設定はすべて、再評価を迫られることになるでしょう。本稿では、この潜在的な転換点の主要なロジックと市場への影響を概説します。来年のトレーディングテーマは単なる利下げではなく、全く新しいFRBの誕生です。

以下は原文です:

私たちが知る連邦準備制度(FRB)は2026年に終焉を迎えます。

来年の資産リターンの最も重要な原動力は「新しいFRB」、より具体的には、Trump氏によって新たに任命される議長がもたらす政策パラダイムのシフトとなるでしょう。

Kevin Hassett氏は、Trump氏が指名する可能性が最も高いFRB議長候補となっています(12月2日現在、Kalshi予測市場では70%の確率)。Hassett氏は現在、国家経済会議のディレクターであり、供給サイドの経済学者であり、Trump氏の長年の忠実な支持者です。彼は「成長優先」の考え方を提唱しており、インフレとの戦いはほぼ勝利したため、高い実質金利を維持することは経済的に合理的ではなく、政治的に頑固な姿勢に過ぎないと信じています。彼が就任すれば、これは決定的な体制変更を意味します。FRBはPowell時代のテクノクラート的な慎重さから、借入コストの削減と大統領の経済アジェンダの推進をより明確に目的とした政策枠組みへと移行するでしょう。

彼が確立する政策体制を理解するために、金利とFRBに関する今年の彼の公的な発言を直接見ることができます:

「FRBが12月に利下げを行わない場合、唯一の説明は反Trumpの党派的偏見だ。」(11月21日)

「もし私がFOMCにいたら、利下げに投票する可能性が高いだろう。一方、Powell氏はその可能性が低い。」(11月12日)

「私はTrump氏に同意する。金利は大幅に引き下げられる可能性がある。」(11月12日)

「予想される3回の利下げは始まりに過ぎない。」(10月17日)

「FRBが積極的に利下げを続けることを望む。」(10月2日)

「FRBの利下げの方向性は正しい。金利はもっと低くあるべきだ。」(9月18日)

「金利に関するPowell氏とTrump氏の見解は正しい。」(6月23日)

スタンスをハト派からタカ派まで1〜10のスケールでマッピングした場合(1=最もハト派、10=最もタカ派)、Hassett氏はおそらく2前後でしょう。

指名されれば、Hassett氏は1月にMilan氏の任期満了に伴いFRB理事のポジションを引き継ぎます。その後、5月にPowell氏の任期が終了すると議長に昇格します。Powell氏は意向を表明した後、理事の席を辞任すると予想されており、Trump氏がWarsh氏を指名するための空席が生まれます。

Warsh氏は現在、Hassett氏の議長職の主な競争相手ですが、本稿では最終的にシステムに同化し、改革派勢力の一部として機能すると想定しています。元FRB理事として、Warsh氏は構造改革のプラットフォームを公然と「キャンペーン」しており、「新しい財務省とFRBの合意」の再構築を明示的に呼びかけ、現在のFRB指導部が「現状維持の専制に屈している」と批判しています。重要なことに、Warsh氏は現在のAI主導の生産性ブームは本質的にデフレ的であり、FRBが引き締め姿勢を維持することは政策ミスであると考えています。

新しい権力の均衡

このアーキテクチャにおいて、Trump版のFRBは支配的なハト派の中核チームを形成し、ほとんどの緩和問題で票を確保する実行可能な道筋を持つでしょう。しかし、これは決定事項ではありません。コンセンサスを形成する必要があり、ハト派の度合いも不確実だからです。

➤ ハト派の中核(4名):

Hassett(議長)、Warsh(理事)、Waller(理事)、Bowman(理事)

➤ 議論の余地があるメンバー(6名):

Cook(理事)、Barr(理事)、Jefferson(理事)、Kashkari(ミネアポリス連銀総裁)、Williams(ニューヨーク連銀総裁)、A. Paulson(フィラデルフィア連銀総裁)

➤ タカ派(2名):

Hammack(クリーブランド連銀総裁)、Logan(ダラス連銀総裁)

しかし、もしPowell氏が理事の席を辞任しないことを選択した場合(歴史的には非常に可能性が低いですが、退任する議長はほぼ常に辞任します。例えば、Yellen氏はPowell氏が指名された18日後に辞任しました)、それは非常にベアマーケットなシナリオとなります。なぜなら、これはWarsh氏の空席をブロックするだけでなく、Powell氏を「影の議長」にし、ハト派の中核以外のFOMCメンバーに対してより強い魅力と影響力を行使することになるからです。

タイムライン:市場反応の4つの段階

上記のすべての要因に基づき、市場の反応は一般的に4つの明確な段階を経るでしょう:

1. (翌年12月/1月)Hassett氏の指名後の即時の楽観論。承認後の数週間、リスク資産は決断力があり、ハト派で、忠実であると見なされる新しい議長を歓迎するでしょう。

2. Powell氏が3週間以内に辞任を発表しない場合、不安感が高まります。遅延するたびに「もし辞任しなかったら?」というテールリスクが再燃します。

3. Powell氏が辞任を発表すると、市場は熱狂の波を見るでしょう。

4. Hassett氏が初めて議長を務める2026年6月のFOMC会合が近づくにつれ、市場心理は再び緊張するでしょう。

投資家はFOMCメンバーからのすべての公的な発言(頻繁に発言し、思考プロセスや傾向の手がかりを提供する)に非常に敏感になるでしょう。

リスク:分裂した委員会

議長の想定される「スイング投票」(実際には存在しません)が存在しないシナリオでは、Hassett氏は過半数を確保するためにFOMC内の議論に勝たなければなりません。

50bpの利下げ決定がすべて7対5の僅差でしか通過しない場合、これは機関にとって浸食的なものとなります。議長が独立した経済学者というよりは政治的な代理人であることを市場に示唆するためです。

より極端なシナリオは、6対6の同点、または利下げに反対する4対8の投票です。

それは壊滅的でしょう。

具体的な投票の詳細は、各会合の3週間後にFOMC議事録で公開されるため、議事録の公開は市場を動かす重要なイベントとなります。

最初の会合の後に何が起こるかについては、依然として大きな未知数です。

私の基本的な評価は、4票の安定した支持と10票を獲得するための信頼できる道筋があれば、Hassett氏はハト派のコンセンサスを形成し、アジェンダを推進できるということです。

含意:市場は新しいFRBのハト派的な傾きを完全には先取りできません。

金利の再評価

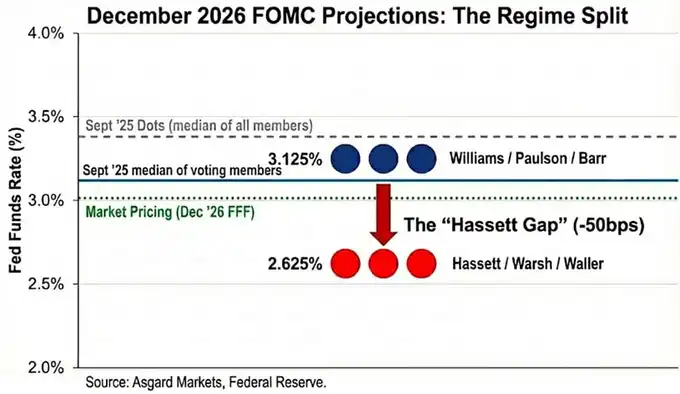

「ドットプロット」は幻想です。

9月に発表された2026年12月の金利の予測中央値は3.4%ですが、この数字はすべての参加者(投票権のないタカ派メンバーを含む)の中央値を表しています。

公的な発言の帰属分析に基づくと、投票メンバーの真の中央値は3.1%と大幅に低いと推定されます。

Powell氏とMilan氏をHassett氏とWarsh氏に置き換えると、状況はさらに変化します。

Milan氏とWaller氏が「ハト派的な利下げバイアス」の新体制の代理人として機能することで、2026年の投票分布は依然として二峰性を示しますが、両方のピークは低くなります:

Williams / Paulson / Barr → 3.1%

Hassett / Warsh / Waller → 2.6%

私は新指導部のターゲットをMilan氏の公式予測に合わせて2.6%に固定しますが、Milan氏が「中立金利」は2.0%から2.5%の間であるべきだと公言していることは注目に値します。これは、新体制の好みが「ドットプロット」が示すよりもハト派的である可能性があることを意味します。

市場はこの変化をすでに反映し始めており、現在(12月2日時点)の2026年12月の金利の価格設定は3.02%ですが、来るべき体制変更を完全には織り込んでいません。Hassett氏が委員会をさらに利下げするように成功させれば、イールドカーブの短期側には依然として約40ベーシスポイントの下値余地があります。

さらに、Hassett氏の「供給サイドのディスインフレ」の評価が正しければ、インフレは市場のコンセンサスよりも速く低下し、実質金利の上昇による「受動的な引き締め」を避けるためにFRBは利下げを余儀なくされるでしょう。

クロスアセットへの影響

Hassett氏の指名に対する市場の最初の反応は「リスクオン」であるべきですが、この制度的移行のより正確な特徴は「リフレ的なスティープニング」です:

短期側:積極的な利下げに賭ける

デュレーションプレイ:より高い名目成長(およびインフレリスク)を反映

1. 金利

Hassett氏の目的は、「景気後退時の積極的な利下げ」と「3%+のブーム時の成長」を結婚させることです。

この政策が実を結べば、2年債利回りは利下げを先取りして急落し、10年債利回りは構造的な成長とより高いインフレリスクプレミアムのために高止まりする可能性があります。

簡単に言えば、フロントエンドの崩壊、バックエンドの回復力、そしてイールドカーブのスティープニングです。

2. 株式

Hassett氏の見解では、現在の政策スタンスはAI主導の生産性ブームを抑制しています。

就任すれば、彼は実質割引率を押し下げ、バリュエーション拡大に牽引された成長株のメルトアップラリーを促すでしょう。

最大のリスクは景気後退ではなく、長期金利の急上昇であり、それが債券市場の「反乱」を引き起こす可能性があります。

3. 金

FRBが政治的に政府と同期し、インフレターゲットよりも成長を明示的に優先する場合、それはハードアセットにとっての古典的な強気ケースです。

したがって、市場が新体制における70年代スタイルの「過剰緩和、政策ミス」の再現をヘッジするにつれて、金は国債をアウトパフォームするはずです。

4. ビットコイン

通常の状況下では、ビットコインはこの「体制変更」トレードの最も純粋な表現となるでしょう。

しかし、10月10日のイベント以降、ビットコインは明確な下値への傾き、マクロ強気時の精彩を欠くラリー、弱気時の壊滅的な下落、 「4年サイクルの天井」への恐怖、ナラティブのアイデンティティ危機を示しています。

私は2026年までに、Trump氏の規制緩和アジェンダと並ぶHassett氏の金融政策は、この自己強化的な悲観論を上書きするのに十分強力であると信じています。

技術メモ:Tealbook(FRB内部予測)について

TealbookはFRB調査部門の公式経済予測であり、FOMC議論の統計的ベースラインを形成しています。

これは400人以上の経済学者を擁し、Tevlinディレクターが率いる調査統計局によって監督されています。

チームメンバーのほとんどと同様に、Tevlin氏はケインズ主義者であり、FRBの中核モデルであるFRB/USは明示的に新しいケインズ主義です。

Hassett氏は、理事会の投票を通じて部門を率いる供給サイドの経済学者を任命する可能性があります。

「成長がインフレをもたらす」と考えるケインズ主義のモデラーを、「AIの繁栄がデフレ圧力をもたらす」と考える供給サイドの経済学者に置き換えることは、予測を大幅に変えるでしょう。

例えば、モデルが生産性の向上によりインフレ率が2.5%から1.8%に低下すると予測した場合、

元々それほどハト派ではなかったFOMCメンバーも、積極的な利下げを支持する傾向が強まるでしょう。

[元記事リンク]

関連記事

Polymarketで利益を上げるためのトレーディングボット活用法

12月10日の主要市場情報の不一致 - 必読! | アルファ・モーニングレポート

市場が利下げ期待を織り込んだ後、リスク資産の方向性をどう見極めるべきか?

12月9日の主要マーケット情報:見逃したニュースは?

米規制当局、仮想通貨に前向きな銀行の未来を提唱

要点:通貨監督庁のジョナサン・グールド氏は、OCCが引き続き仮想通貨を支援することを再確認しました…

ドナルド・トランプの仮想通貨への影響:米国の政策転換を徹底解説

CFTCがデジタル資産のパイロットプログラムを開始:ビットコイン、イーサリアム、USDCを担保として利用可能に

ZAMAのダッチオークションを解説:最終的な参加機会を掴むには?

韓国が今後10年で最も重要な仮想通貨市場になり得る理由とは?

Polymarketで年利40%の収益を上げるアービトラージ手法とは?

SWIFTの先にある世界(第2部)モスクワの地下台帳

10億ドルの評価額を持ちながら、なぜFarcasterは「分散型」Twitterになれなかったのか?

12月9日の主要市場情報、必見! | アルファモーニングレポート

中国の仮想通貨クジラが金(ゴールド)を買い始める時

12月8日の市場インテリジェンス:見逃したチャンスは?

資金調達の歯車が停止、暗号資産トレジャリー企業が「押し目買い」能力を喪失

1000のステーブルコイン・ネオバンク:最終的な勝者は誰か?

HTX Researchによる予測市場の包括的レポート:金融インフラとしての未来を徹底分析

要点:HTX Researchは、予測市場がアテンションベースの資産にとって不可欠な金融インフラへと進化する可能性を検証しました。

Polymarketで利益を上げるためのトレーディングボット活用法

12月10日の主要市場情報の不一致 - 必読! | アルファ・モーニングレポート

市場が利下げ期待を織り込んだ後、リスク資産の方向性をどう見極めるべきか?

12月9日の主要マーケット情報:見逃したニュースは?

米規制当局、仮想通貨に前向きな銀行の未来を提唱

要点:通貨監督庁のジョナサン・グールド氏は、OCCが引き続き仮想通貨を支援することを再確認しました…