トレンドリサーチ:進行中の「ブロックチェーン革命」、Ethereumは上昇を継続

元のタイトル:「進行中の『ブロックチェーン革命』、Ethereumは上昇を継続」

元のソース:トレンドリサーチ

1011年の市場暴落以来、暗号資産市場全体は低迷しており、マーケットメーカーや投資家は大きな損失を被りました。資金とセンチメントの回復には時間がかかるでしょう。しかし、暗号資産市場に最も不足していないのは、新たなボラティリティとチャンスです。主流の暗号資産が伝統的な金融と融合して新しい形式になるというトレンドは変わっていないため、私たちは将来を楽観視しています。むしろ、市場の低迷期に急速に堀(参入障壁)を築きました。

1. Strengthening Wall Street Consensus

12月3日、米SEC委員長のポール・アトキンス氏はNYSEでのFOXとのインタビューで、「今後数年以内に、米国金融市場全体がブロックチェーンに移行する可能性がある」と述べました。

アトキンス氏は次のように述べました:

(1) トークン化の核心的な利点は、資産がブロックチェーン上に存在すれば、所有構造と資産属性が非常に透明になることです。現在、上場企業は誰が具体的に株主なのか、どこにいるのか、どこに株式があるのかを把握していないことがよくあります。

(2) トークン化はまた、現在の「T+1」取引決済サイクルに代わる「T+0」決済の実現を目指しています。原則として、オンチェーンのDVP(受渡決済)/RVP(受取決済)メカニズムは市場リスクを軽減し、透明性を高めることができます。現在の清算、決済、資金受け渡しの間の時差は、システムリスクの源の一つです。

(3) トークン化は金融サービスにおける避けられないトレンドと見なされており、主要銀行や証券会社はすでにトークン化に向けて動いています。世界的に10年もかからないかもしれません...おそらく数年後には現実のものとなるでしょう。私たちは、米国が暗号資産やその他の分野で主導的な地位を維持できるよう、新しい技術を積極的に受け入れています。

実際、ウォール街とワシントンはすでに暗号資産と深く統合された資本ネットワークを構築し、新しいナラティブチェーンを形成しています: 米国の政治・経済エリート → 米国債 → ステーブルコイン / 暗号資産カストディ企業 → Ethereum + RWA + L2

このチャートから、トランプ家、伝統的な債券マーケットメーカー、財務省、テック企業、暗号資産企業が複雑にリンクしており、緑色の楕円形の線がバックボーンになっていることがわかります:

(1) ステーブルコイン (USDT、USDC、WLDなどの背後にある米ドル担保資産)

準備資産の大部分は、Cantorのような証券会社を通じて保有される短期米国債と銀行預金で構成されています。

(2) 米国債

財務省/ベッセントが発行・管理し、Palantir、Druckenmiller、Tiger Cubsなどが低リスクの金利ベース資産として使用しており、ステーブルコイン/財務企業も利回りを求めています。

(3) RWA

米国債、住宅ローン、売掛金から住宅金融まで、すべてがEthereum L1/L2プロトコルを通じてトークン化されます。

(4) ETH & ETH L2のエクイティ

EthereumはRWA、ステーブルコイン、DeFi、AI-DeFiのメインチェーンとして機能し、L2のエクイティ/トークンは将来の取引量と手数料のキャッシュフローに対する請求権を表します。

このチェーンは以下を意味します:

米ドル信用 → 米国債 → ステーブルコイン準備金 → さまざまな暗号資産財務/RWAプロトコル → 最終的にETH/L2で決済。

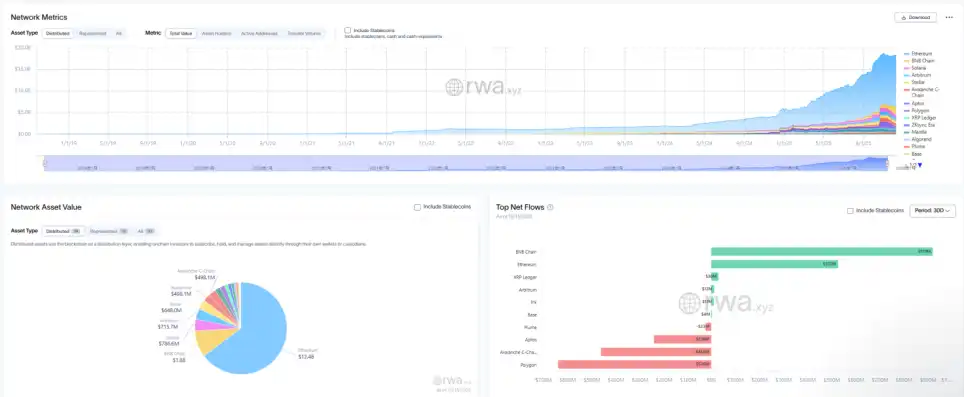

RWAのTVLを見ると、1011年に下降トレンドにあった他のパブリックチェーンと比較して、ETHは下落から急速に回復して上昇した唯一のチェーンであり、現在のTVLは1,240億ドルで、暗号資産の時価総額全体の64.5%を占めています。

II. Ethereum Value Capture Exploration

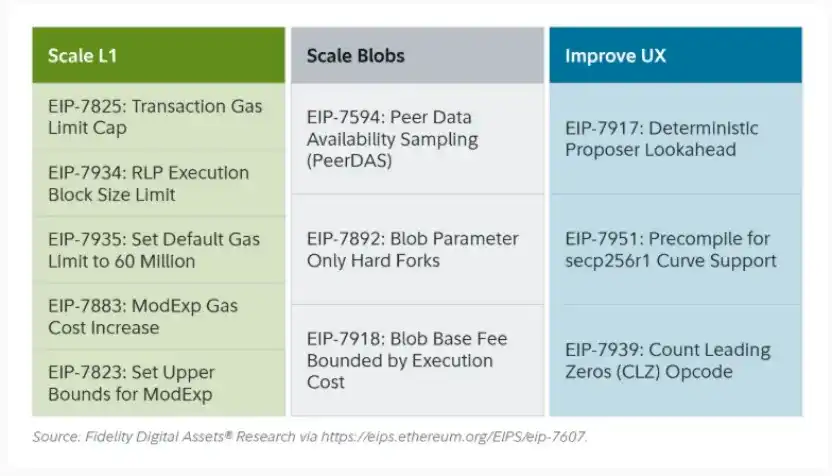

最近のEthereumのFusakaアップグレードはDID市場に大きな波紋を呼びませんでしたが、ネットワーク構造と経済モデルの進化という観点からは「マイルストーンイベント」でした。FusakaはPeerDASのようなEIPを通じて拡張しただけでなく、L2開発以降のL1メインネットの価値獲得が不十分であるという問題に対処しようとしました。

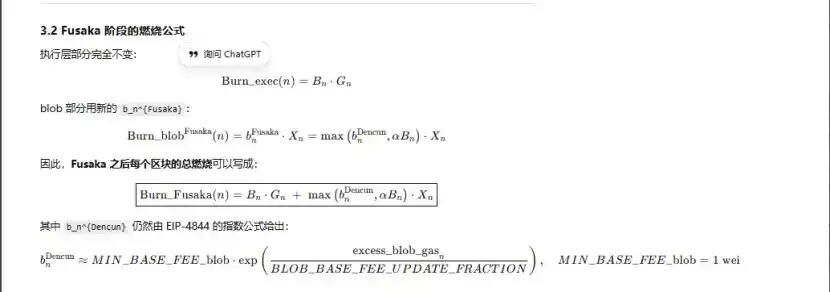

EIP-7918を通じて、ETHは「動的な基本レート」を確立するためにブロブ(blob)基本料金を導入しました。これは、その下限をL1実行レイヤーの基本料金と結びつけ、ブロブがL1基本料金の約1/16の単価でDA料金を支払うことを要求します。これは、ロールアップ(Rollup)が長期的にはほぼコストなしでブロブ帯域幅を占有できなくなることを意味し、対応する料金はバーン(焼却)メカニズムを通じてETH保有者に還元されます。

Ethereumの完全アップグレードは、3回の「バーン」に関連しています:

(1) ロンドン(単一レイヤー):実行レイヤーのみをバーンし、ETHはL1の使用により構造的なバーンを経験し始めました。

(2) デンクン(二重レイヤー + 独立したブロブ市場):実行レイヤー + ブロブをバーンし、ブロブに書き込まれたL2データもETHをバーンしますが、需要が低い時期にはブロブ部分はほぼ0です。

(3) フサカ(二重レイヤー + L1とリンクしたブロブ):L2(ブロブ)を使用するには、L1基本料金の少なくとも固定比率の料金を支払う必要があり、それがバーンされることで、L2のアクティビティをより安定してETHのバーンにマッピングします。

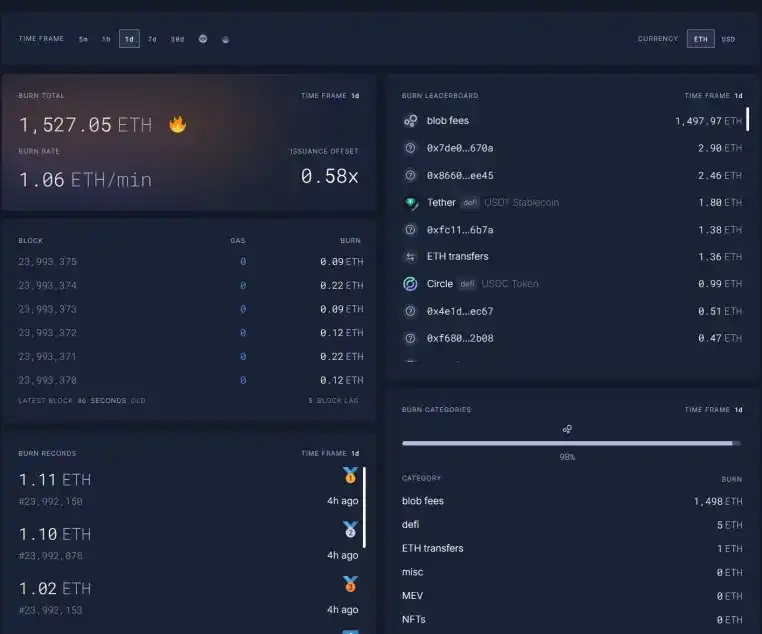

現在、12月11日23時の1時間におけるブロブ料金は、Fusakaアップグレード前の5,696億倍に達し、1日で1,527 ETHをバーンしました。ブロブ料金はバーンの最大の部分(最大98%)を占めるようになりました。ETH L2が活発になるにつれて、このアップグレードはETHをデフレに戻すと予想されます。

III. Ethereum Technical Strength

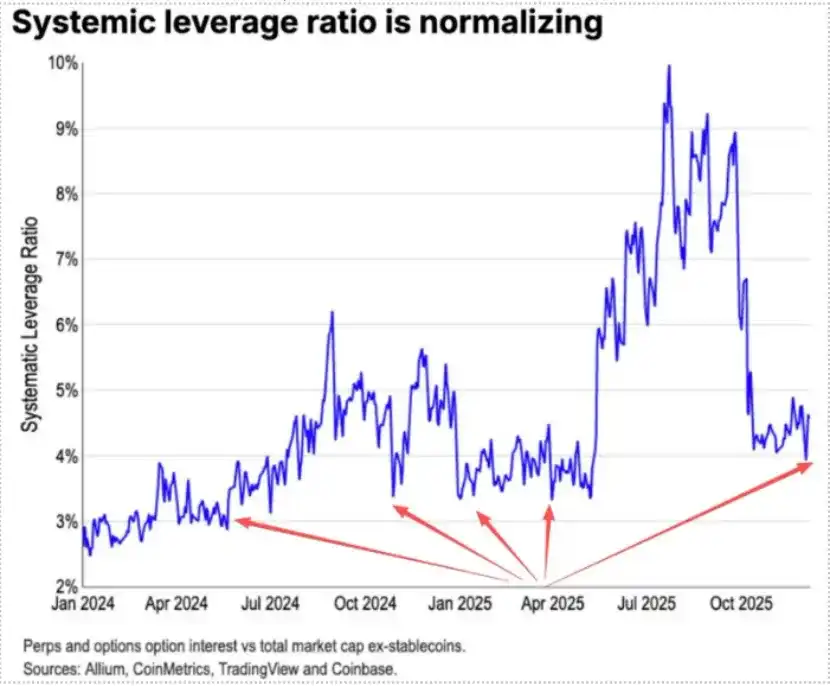

1011年の下落中、ETHのs futuresレバレッジポジションは完全に清算され、最終的に現物レバレッジポジションに達しました。一方、多くの人がETHへの信頼を失い、古参のOGの多くがポジションを減らして逃げ出しました。Coinbaseのデータによると、暗号資産分野の投機的レバレッジは歴史的低水準の4%まで低下しました。

以前のETHショートポジションでは、重要な部分が伝統的なLong BTC/Short ETHペアトレードから来ており、特にこのペアは過去の弱気相場で良いパフォーマンスを発揮していました。しかし今回、予期せぬ事態が発生しました。ETH/BTC比率は11月以降、横ばいの抵抗トレンドを維持しています。

ETHは現在、取引所に1,300万コイン(total supplyの約10%)の在庫があり、歴史的低水準にあります。11月以降Long BTC/Short ETHペアが機能しなくなり、市場に極度のパニックが広がっているため、徐々に「ショートスクイズ」の機会が生じる可能性があります。

2025〜2026年の相互作用が近づくにつれ、米国と中国はすでに将来の金融政策と財政政策に関して友好的なシグナルを送っています:

米国は今後、減税、利下げ、暗号資産規制の緩和など、積極的な姿勢をとる一方、中国は金融安定性(ボラティリティの抑制)に焦点を当て、適切に緩和するでしょう。

米国と中国の両方で比較的緩和的な期待があるシナリオにおいて、資産の下落ボラティリティを抑制し、資金と感情が完全には回復していない極度のパニック時にETHが依然として絶好の「押し目買いゾーン」にあるため、ETHは有利な位置にあります。

この記事は寄稿されたコンテンツであり、BlockBeatsの見解を代表するものではありません。

関連記事

12月19日の市場情報における重要な不一致:必見! | Alphaモーニングレポート

NEAR Protocol、不安定な市場で下落トレンドの可能性

要点:NEAR Protocolの価格は顕著な下落を見せ、先週で11.4%下落し、わずか24時間で大幅な…

Fartcoinが市場の不確実性の中で重要な価格ポイントを下回る

重要なポイント:Fartcoinの価値は一時的に0.29ドルを下回り、約8.4%下落して0.28ドルに達した後、安定しました。…

ビットコインアナリストが1万ドルへの価格下落の可能性を警告

要点:ビットコインが87,000ドル付近で安定していることは、市場の不確実性と圧力を浮き彫りにしています。アナリストは、さらなる下落の可能性を示唆しています…

MSCIの指数除外検討、暗号資産を保有する企業に大規模売却の懸念

主要な進展を受けてRiverトークンの価値が急騰

重要なポイント:Riverは過去24時間で25.50%急騰し、2.99ドルで取引されています。

カルダノが重要なサポートラインに直面、0.29ドルへの下落リスクも

要点:カルダノ(ADA)の価格は0.38ドル付近で推移しており、重要なサポートラインとなっています。この水準を割り込むと、さらなる下落の可能性があります。

米連邦準備制度理事会が仮想通貨規制を緩和、機関投資家の動きに影響

重要なポイント:米連邦準備制度理事会(FRB)とSECは、仮想通貨の統合を促進する重要な政策変更を行い、…

イーサリアムのアイデンティティ危機:仮想通貨か、ビットコインの影か?

大幅なドル切り下げの前夜、ビットコインは最後の火花を散らす準備が整った

来年、Pump.funは新たな物語を語ることができるか?

時価総額100億ドル到達後、なぜ市場は高レバレッジを支えるのに苦労しているのか?

なぜ最近の暗号資産分野の買収にはトークンが含まれなくなったのか?

12月18日の主要市場情報の不一致 - 必見! | Alphaモーニングレポート

Silencio、ステーブルコインキャンペーンで音声提供の報酬を強化

ビットコインのロングポジションが急増、市場環境の変化に伴い

主要ポイント:ビットコインの30日間のインプライド・ボラティリティは現在低水準で、主要な経済指標の発表を控え、市場は落ち着きを見せています。Bitfinexの…

仮想通貨取引所の未来を強化する:現状を理解する

仮想通貨市場の動きのダイナミクスを理解する

要点:仮想通貨市場はボラティリティが高いことで知られており、市場心理、規制関連ニュース、技術開発に大きく左右されます…

12月19日の市場情報における重要な不一致:必見! | Alphaモーニングレポート

NEAR Protocol、不安定な市場で下落トレンドの可能性

要点:NEAR Protocolの価格は顕著な下落を見せ、先週で11.4%下落し、わずか24時間で大幅な…

Fartcoinが市場の不確実性の中で重要な価格ポイントを下回る

重要なポイント:Fartcoinの価値は一時的に0.29ドルを下回り、約8.4%下落して0.28ドルに達した後、安定しました。…

ビットコインアナリストが1万ドルへの価格下落の可能性を警告

要点:ビットコインが87,000ドル付近で安定していることは、市場の不確実性と圧力を浮き彫りにしています。アナリストは、さらなる下落の可能性を示唆しています…

MSCIの指数除外検討、暗号資産を保有する企業に大規模売却の懸念

主要な進展を受けてRiverトークンの価値が急騰

重要なポイント:Riverは過去24時間で25.50%急騰し、2.99ドルで取引されています。