大幅なドル切り下げの前夜、ビットコインは最後の火花を散らす準備が整った

元の記事タイトル : BTC:オンチェーンデータ更新 + 先週のFOMCと「全体像」に関する我々の見解

元の記事著者 : Michael Nadeau, The DeFi Report

翻訳 : Bitpush News

先週、連邦準備制度理事会(FRB)は金利を3.50%〜3.75%の目標範囲に引き下げました。この動きは市場に完全に織り込まれており、概ね予想通りでした。

市場を真に驚かせたのは、FRBが毎月4,000億ドルの短期国債を購入するという発表であり、一部からは「QEライト」というレッテルを貼られました。

本日のレポートでは、この政策変更が実際に何を意味し、何を変えないのか、そしてなぜこの区別がリスク資産にとって重要なのかを掘り下げます。

始めましょう。

1. 「短期的な」見通し

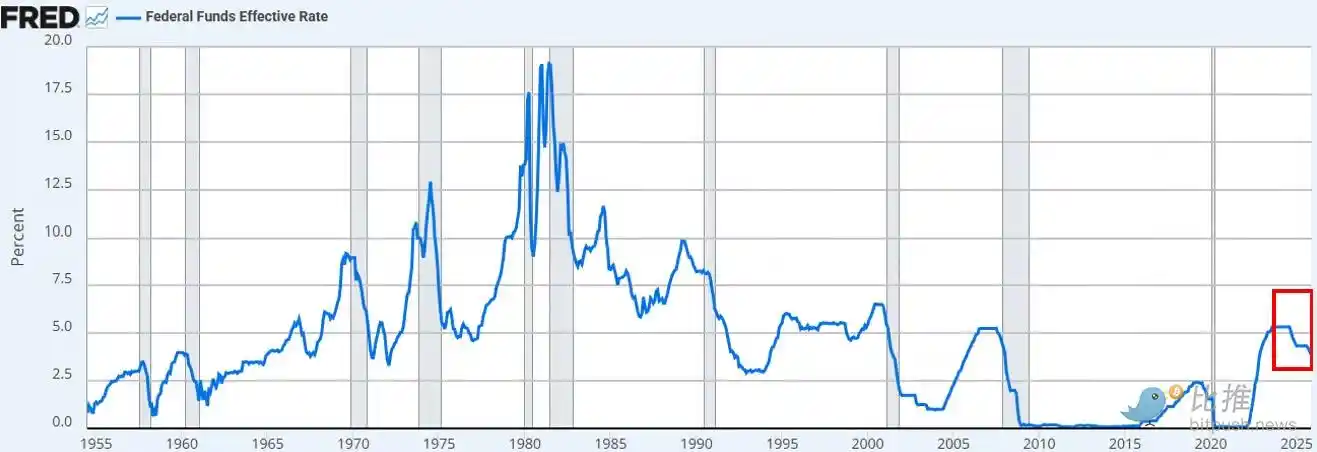

FRBは予想通り利下げを行いました。これは今年3回目、2024年9月以来6回目の利下げであり、合計で175ベーシスポイントの引き下げとなり、フェデラルファンド金利は約3年ぶりの低水準に達しました。

利下げに加え、パウエル議長は12月から月額4,000億ドルのペースで短期国債の「準備金管理購入」を開始すると発表しました。レポ市場と銀行セクターの流動性における継続的な緊張を考慮すると、この動きは我々の予想の範囲内でした。

市場の一般的な見方(XプラットフォームやCNBCなど)は、これが「ハト派」的な政策転換であるというものです。

FRBの発表が「紙幣増刷」、「QE」、あるいは「QEライト」に相当するかどうかという議論が、すぐにソーシャルメディアのタイムラインを占拠しました。

我々の観察:

「市場観察者」として、我々は市場の心理状態が依然として「リスクオン」のセンチメントに傾いていると考えています。この状態では、投資家は政策の見出しを過剰に解釈し、強気な論理を組み立てようとする一方で、政策が実際の金融状況にどのように変換されるかという具体的なメカニズムを見落としがちです。

我々の見解はこうです:FRBの新しい政策は「金融市場の配管」には好都合ですが、リスク資産には好都合ではありません。

市場の一般的な認識とどこが違うのでしょうか?

我々の見解は以下の通りです:

· 短期国債の購入 ≠ 市場のデュレーションの吸収

FRBは短期国債を購入しているのであり、長期クーポン債を購入しているわけではありません。これは市場の金利感応度(デュレーション)を取り除くものではありません。

· 長期利回りを抑制していない

短期購入は将来の長期債発行をわずかに減らす可能性がありますが、タームプレミアムを圧縮する助けにはなりません。現在、国債発行の約84%が短期債であるため、この政策は投資家が直面するデュレーション構造を実質的に変えるものではありません。

· 金融状況は広範に緩和されていない

レポ市場と銀行の流動性を安定させることを目的としたこれらの準備金管理購入は、実質金利、企業の借入コスト、住宅ローン金利、または株式割引率を体系的に引き下げることはありません。その影響は部分的かつ機能的なものであり、広範な金融緩和ではありません。

したがって、いいえ、これはQEではありません。これは金融抑圧ではありません。明確にすべきことは、略称は重要ではないということです。必要であれば紙幣増刷と呼んでも構いませんが、これはデュレーションを取り除くことで長期利回りを意図的に抑制するものではなく、投資家を曲線のよりリスクの高い端へと押しやるものでもありません。

そのようなシナリオは実現していません。先週水曜日以降のBTCとナスダック指数の価格動向がこの点を裏付けています。

何が我々の見解を変えるのでしょうか?

我々はBTC(およびより広範なリスク資産)には輝く時が来ると信じています。しかし、それはQE(あるいはFRBが次の金融抑圧段階と呼ぶもの)の後に訪れるでしょう。

その瞬間は次の場合に訪れます:

· FRBがイールドカーブの長期端を人為的に抑制する(または市場にシグナルを送る)。

· 実質金利が低下する(インフレ期待の上昇による)。

· 企業の借入コストが低下する(ハイテク株/ナスダックを押し上げる)。

· タームプレミアムが圧縮される(長期金利が低下する)。

· 株式割引率が低下する(投資家をより長いデュレーションのリスク資産へと強制的に向かわせる)。

· 住宅ローン金利が低下する(長期端の金利抑制による)。

その時点で、投資家は「金融抑圧」の匂いを嗅ぎつけ、ポートフォリオを調整するでしょう。我々はまだそのような環境にはいませんが、それが近づいていると信じています。タイミングを計ることは常に困難ですが、我々の基本的な想定は、来年の第1四半期にボラティリティが大幅に上昇するというものです。

これが我々が考える短期的な展望です。

2. よりマクロな視点

より深い問題はFRBの短期的な政策ではなく、世界的な貿易(通貨)戦争と、それがドルシステムの中心に生み出している緊張です。

なぜでしょうか?

米国は製造業の国内回帰、世界貿易収支の再構築、AIのような戦略的産業での競争という戦略の次の段階へと向かっています。この目標は、世界の基軸通貨としてのドルの役割と直接的に対立しています。

基軸通貨の地位は、米国が貿易赤字を出し続ける限りにおいてのみ維持されます。現在のシステム下では、ドルは商品を購入するために海外に送られ、それが国債やリスク資産を通じて米国の資本市場に還流します。これがトリフィンのジレンマの本質です。

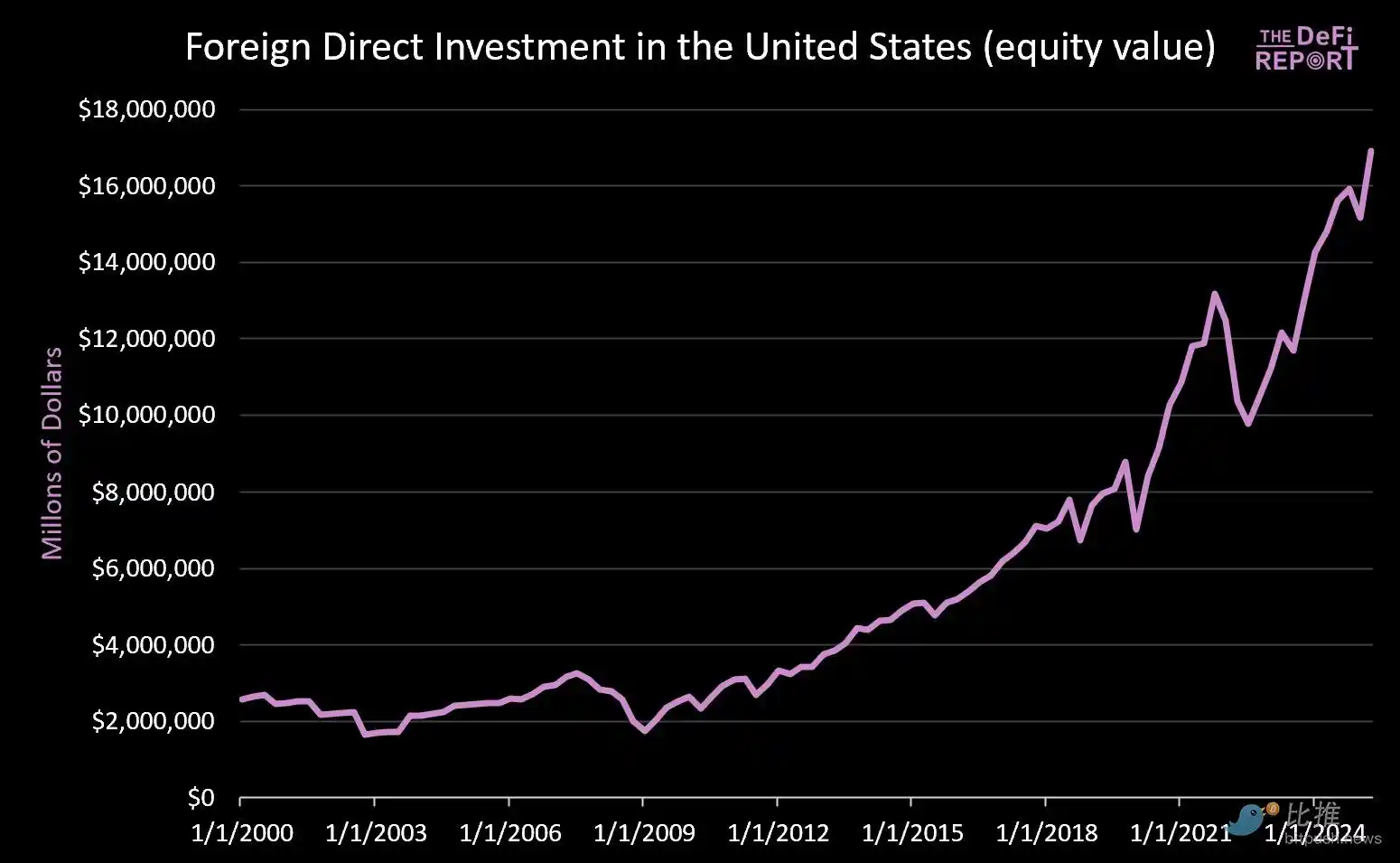

· 2000年1月1日以来、米国の資本市場は14兆ドル以上を受け取っています(現在外国人が保有している9兆ドルの債券は含まず)。

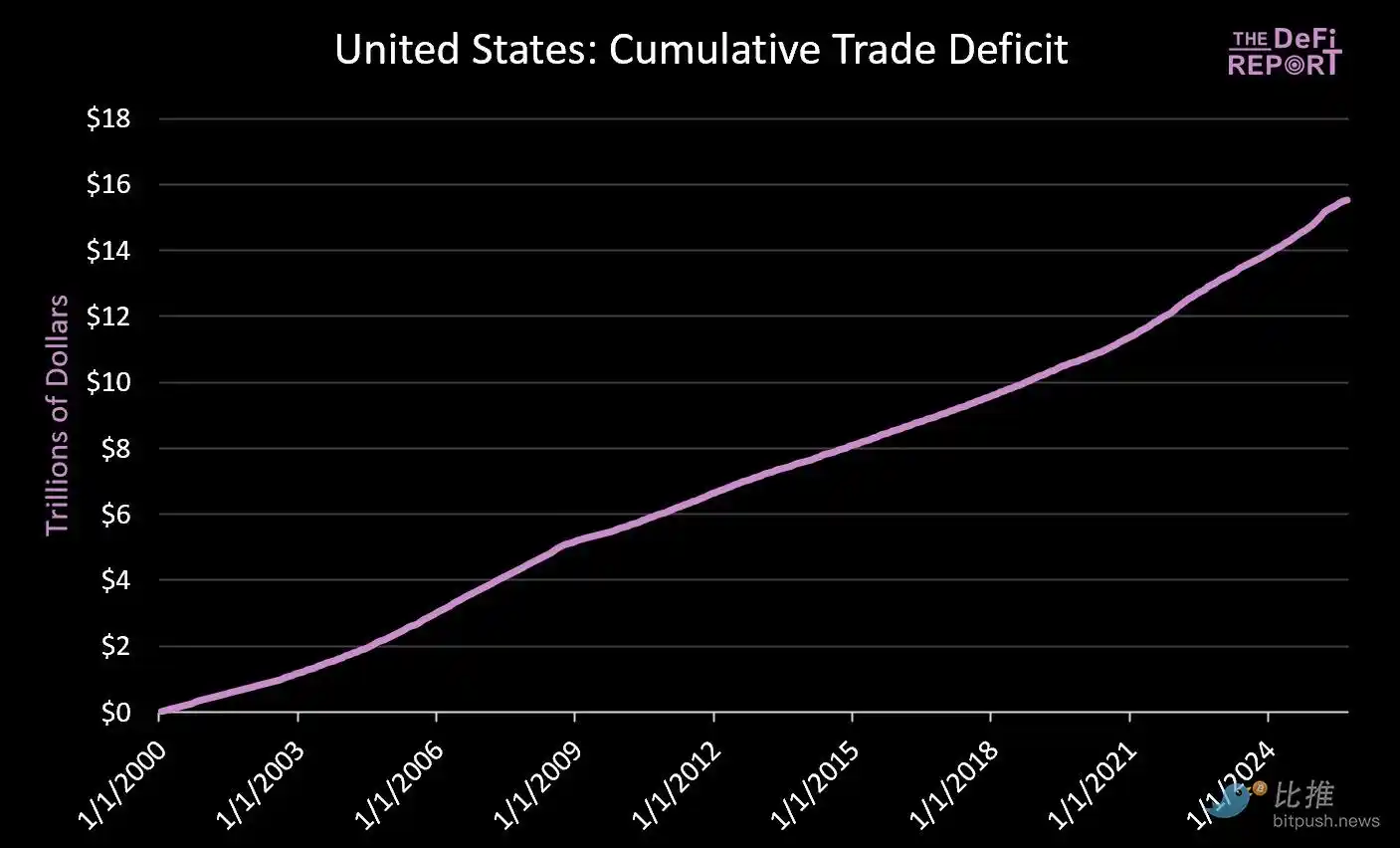

· 同時に、約16兆ドルが商品の支払いのために海外に流出しました。

貿易赤字を削減する努力は、必然的に米国市場に還流する循環的な資本を減少させます。トランプ氏は日本や他の国々からの「米国産業に5500億ドルを投資する」という約束を宣伝していますが、彼が説明していないのは、日本(および他の国々)の資本が製造業と資本市場に同時に存在することはできないということです。

我々はこの緊張がスムーズに解決されることはないと考えています。その代わりに、ボラティリティの増大、資産の再評価、そして最終的には通貨調整(つまり、ドルの切り下げと米国債の実質価値の縮小)が起こると予想しています。

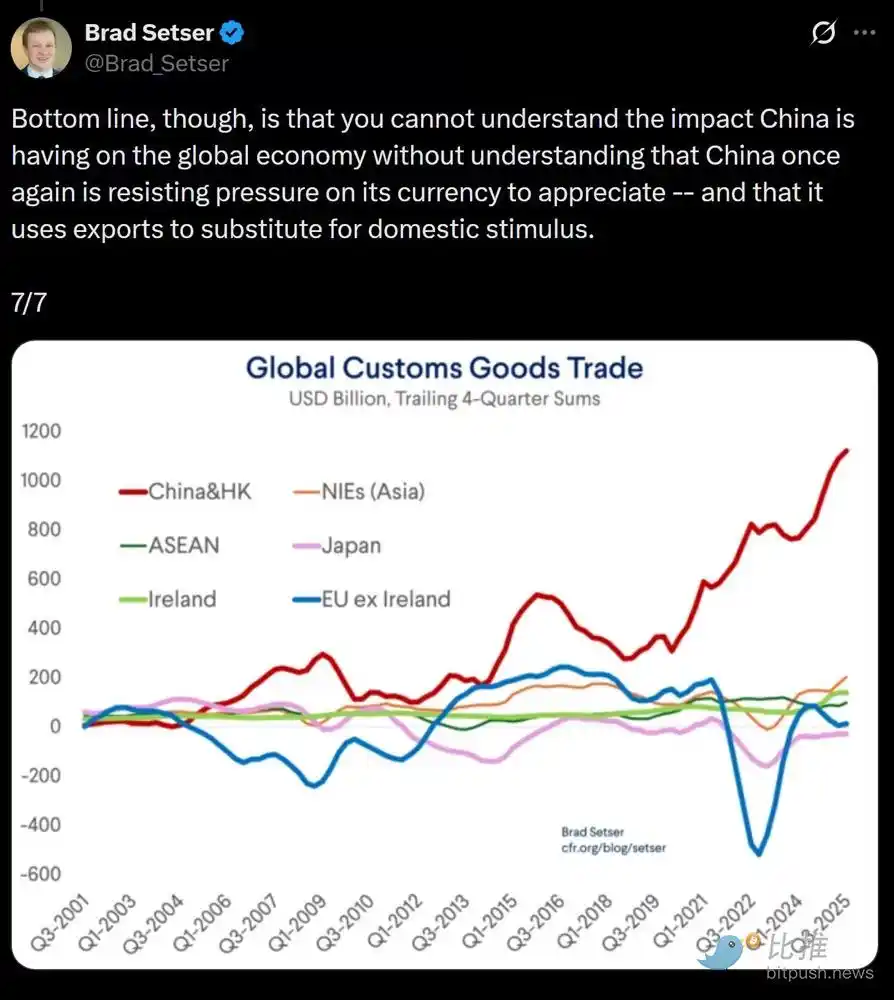

核心的なポイントは、中国が人為的に人民元の価値を抑制している(輸出製品に人為的な価格優位性を提供している)一方で、米ドルは外国資本の流入により人為的に過大評価されている(結果として輸入価格が相対的に安くなっている)ということです。

我々は、この構造的な不均衡に対処するためには、米ドルの強制的な切り下げが差し迫っている可能性があると考えています。我々の見解では、これが世界的な貿易不均衡を解決するための唯一の実行可能な道です。

新たな金融抑圧のラウンドにおいて、どの資産や市場が「価値の保存手段」として適格であるかを最終的に決定するのは市場です。

重要な問いは、すべての塵が落ち着いたときに、米国債が依然として世界的な準備資産としての役割を果たせるかどうかです。

我々はビットコインやその他の世界的な非主権的な価値の保存手段(金など)が、現在よりもはるかに重要な役割を果たすと信じています。その理由は、それらが希少であり、政策的な信用に依存していないからです。

これが我々が考える「マクロ設定」の構築です。

関連記事

Uniswapのトークンバーン提案が承認、海外の仮想通貨コミュニティで今話題になっていることは?

12月26日の主要な市場情報の不一致 - 必読! | Alpha Morning Report

中間選挙へのカウントダウン:米国の仮想通貨法案は可決されるか?

Base Appが正式に公開!その使い心地は?

Uniswapの報酬論争が激化、Maple Financeの融資額が過去最高を記録:海外の仮想通貨コミュニティの動向

12月25日の主要市場情報の不一致 - 必見! | Alpha Morning Report

Curatorの評価方法とは?

12月24日の市場重要インテリジェンス:見逃したものは?

Baseの2025年通信簿:収益30倍増、L2のリーダーシップを確立

Kalshi調査レポート:CPI予測において、群衆の知恵がウォール街のアナリストを凌駕

2025年ベンチャーキャピタル総括:ハッシュレートは王様、ナラティブは死んだ

DeFiは崩壊していない、ではなぜ魅力を失ったのか?

2021年に高額調達したプロジェクトは今どうなっているのか?

Aaveのガバナンス紛争が激化:海外の仮想通貨コミュニティで今話題のトピックは?

10倍のコストを払っても市場に勝てない?トップヘッジファンドが販売しているものの正体

12月24日の主要市場情報の不一致 - 必見! | Alpha Morning Report

CFTC新委員長就任:暗号資産規制の行方は?