イーサリアムのアイデンティティ危機:仮想通貨か、ビットコインの影か?

元記事タイトル:ETH論争:それは仮想通貨か?

元記事著者:@AvgJoesCrypto, Messari

翻訳:Luffy, Foresight News

すべての主要な仮想通貨資産の中で、eth-143">イーサリアムは最も激しい議論を巻き起こしてきました。btc-42">ビットコインが主要な仮想通貨として広く認識されている一方で、イーサリアムの地位は常に疑問視されてきました。ある人にとって、イーサリアムはビットコイン以外で唯一信頼できる非国家的な通貨的資産と見なされていますが、他の人は、イーサリアムは本質的に収益が減少し、利益率が圧迫され、より高速なトランザクションと低コストを提供する他の多くのパブリックチェーンとの激しい競争に直面しているビジネスであると考えています。

この議論は、今年の上半期にピークに達したようです。3月には、リップル(XRP)が完全希薄化後時価総額で一時的にイーサリアムを上回りました(注目すべきは、すべてのイーサリアムトークンが流通しているのに対し、リップルの総供給量の約60%しか流通していないことです)。

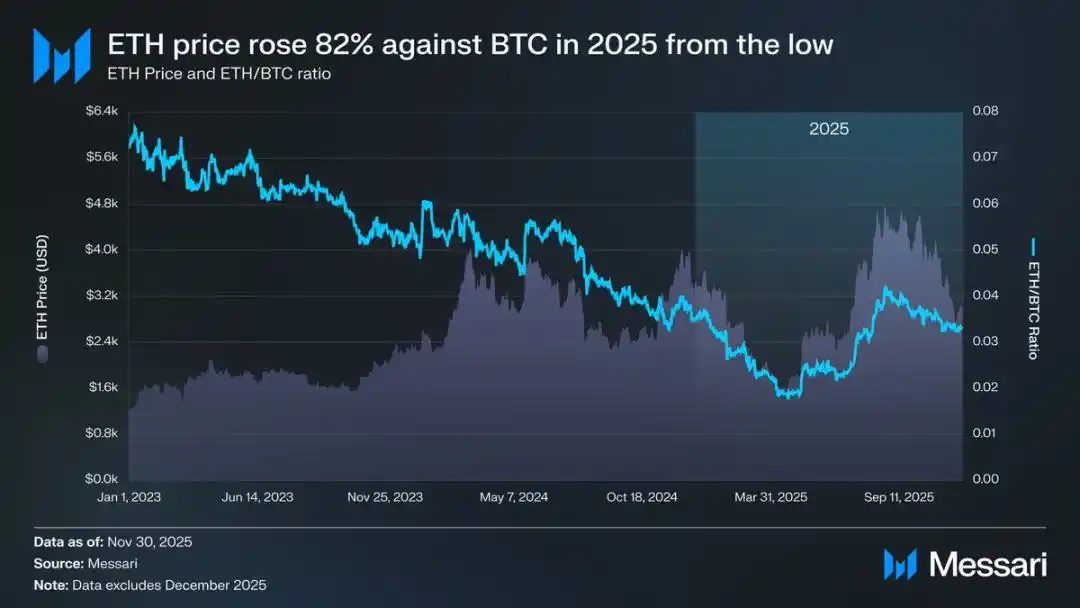

3月16日、イーサリアムの完全希薄化後時価総額は2,276億5,000万ドルでしたが、リップルの同等の時価総額は2,392億3,000万ドルに達しました。この結果は、1年前にはほとんど想像もできないことでした。その後、2025年4月8日、イーサリアムのビットコインに対する為替レート(ETH/BTC)は0.02を下回り、2020年2月以来の過去最低を記録しました。言い換えれば、イーサリアムは前回のブルマーケットでのビットコインに対する上昇分をすべて完全に帳消しにしたことになります。当時、イーサリアムに対する市場心理はどん底に達していました。

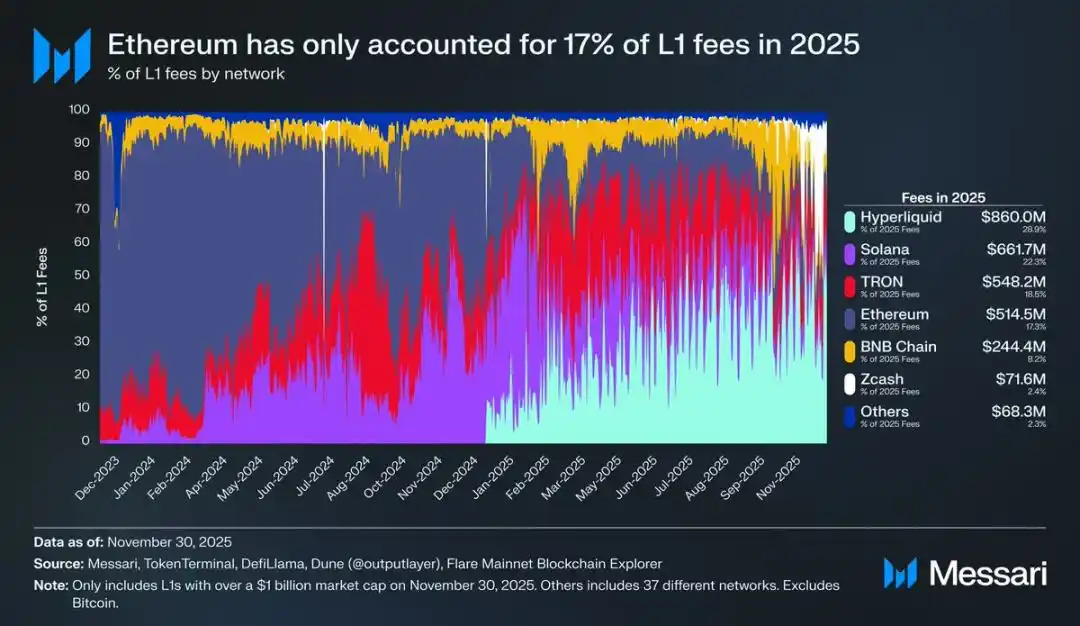

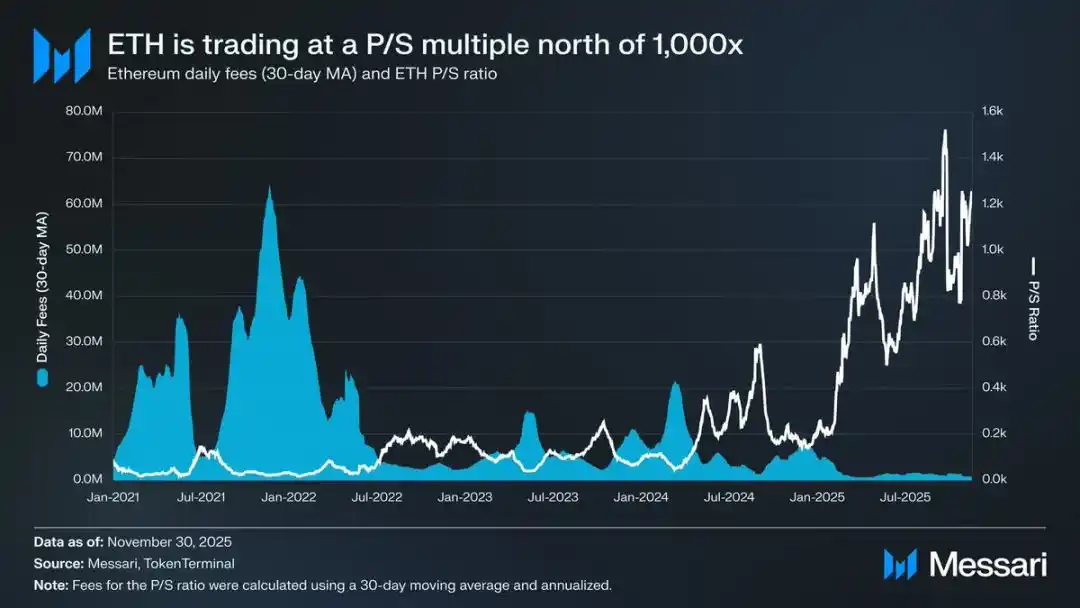

さらに悪いことに、価格の下落は氷山の一角に過ぎませんでした。競合他社のエコシステムが繁栄するにつれて、イーサリアムのオンチェーン手数料市場のシェアは縮小し続けました。2024年にはソラナが復活し、2025年にはHyperliquidが登場しました。両社はイーサリアムの手数料市場シェアを17%まで押し下げ、パブリックチェーンの中で4位にランク付けされました。これは1年前のトップの座からの崖のような下落です。手数料がすべてを物語っているわけではありませんが、経済活動の流れを示す明確なシグナルです。今日、イーサリアムは開発史上最も困難な競争環境に直面しています。

しかし、歴史的な経験から、仮想通貨市場における大きな反転は、市場心理が最も悲観的な瞬間に始まることが多いことがわかっています。外部の世界からイーサリアムが「失敗した資産」と断言されるとき、その明らかな下落のほとんどはすでに市場価格に織り込まれています。

2025年5月、イーサリアムに対する市場の過度な弱気な兆候が現れ始めました。この時期に、イーサリアムはビットコインに対する為替レートと米ドル価格の両方で力強い反発を経験しました。イーサリアム対ビットコインの為替レートは、4月の0.017の安値から8月には0.042まで上昇し、139%の増加となりました。同時期に、イーサリアムの米ドル価格は1,646ドルから4,793ドルへと急騰し、191%の増加を記録しました。この上昇トレンドは8月24日にピークに達し、イーサリアムの価格は4,946ドルに達し、過去最高値を更新しました。この価値の再評価の後、イーサリアムの全体的な軌道は明らかに上昇トレンドに戻りました。イーサリアム財団のリーダーシップの交代と、イーサリアムに焦点を当てた財務企業のグループの出現が、市場に自信を注入しました。

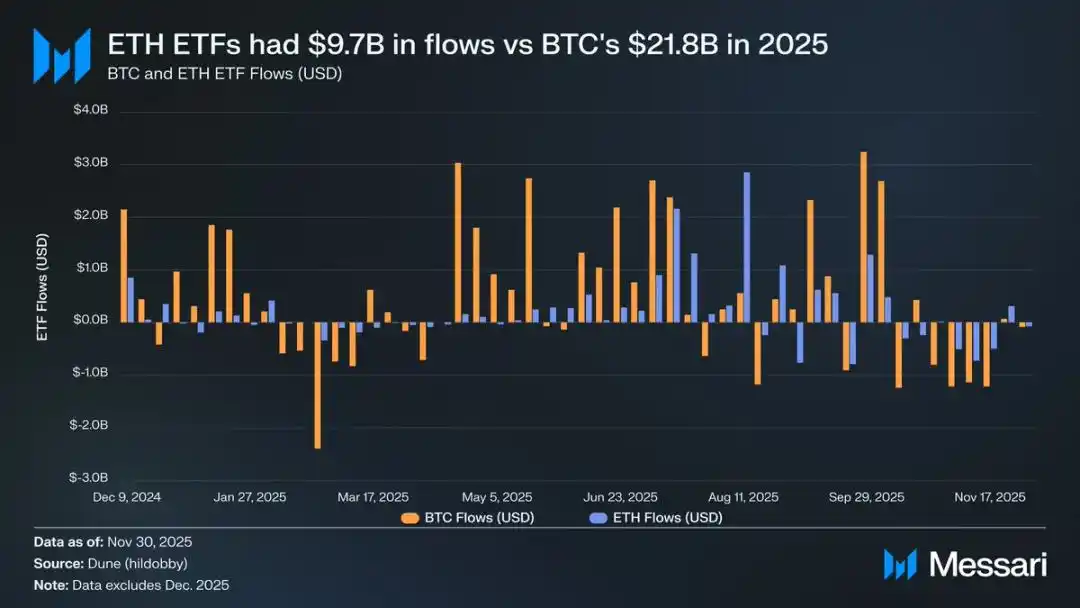

この成長サイクルの前、イーサリアムとビットコインの運命の分岐は、両者のETF市場に鮮明に反映されていました。2024年7月、イーサリアム現物ETFが開始されましたが、その資金流入は非常に弱かったのです。上場後最初の6か月間で、純流入額はわずか24億1,000万ドルであり、ビットコインETFの記録的なパフォーマンスとは対照的でした。

しかし、イーサリアムの力強い回復により、ETFの資金流入に関する懸念は払拭されました。年間を通じて見ると、イーサリアム現物ETFの純流入額は97億2,000万ドルに達し、ビットコインETFは217億8,000万ドルに達しました。ビットコインの時価総額がイーサリアムの約5倍であることを考慮すると、ETF資金流入規模の格差はわずか2.2倍であり、市場の予想をはるかに下回っています。言い換えれば、時価総額の規模に合わせて調整すると、イーサリアムETFに対する市場の需要は実際にはビットコインを上回っています。この結果は、「機関投資家はイーサリアムに真の関心を持っていない」という物語を完全に覆しました。さらに、特定の期間中、イーサリアムETFへの資金流入は直接ビットコインを上回りました。5月26日から8月25日まで、イーサリアムETFへの純流入額は102億ドルで、同期間のビットコインETFの97億9,000万ドルを上回り、機関投資家の需要がイーサリアムに明確に傾いた最初の兆候となりました。

ETF発行体のパフォーマンスを見ると、ブラックロックが引き続き市場をリードしました。2025年末までに、ブラックロックのイーサリアムETF保有量は370万ETHに達し、イーサリアム現物ETF市場シェアの60%を占めました。2024年末の保有量110万ETHと比較すると、これは241%の増加であり、年間成長率は他の発行体をはるかに上回っています。全体として、2025年末のイーサリアム現物ETFの保有量は620万ETHであり、総トークン供給量の約5%を占めています。

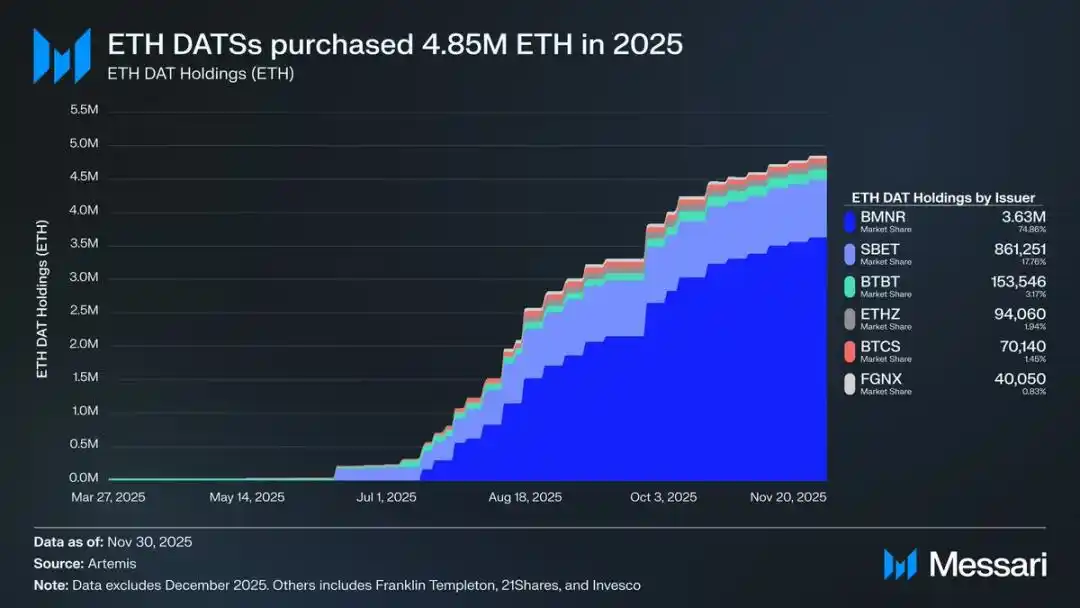

イーサリアムの力強い反発の背後にある主な要因は、イーサリアム財務企業の台頭です。これらの準備金保管庫は、イーサリアムに対する前例のない安定的かつ持続的な需要を生み出し、物語主導や投機的な資金では匹敵できないサポートを提供しています。イーサリアムの価格動向が明確な変曲点を示しているならば、財務企業による継続的な蓄積は、この転換点をもたらした深遠で構造的な変化を表しています。

2025年までに、イーサリアム財務企業は480万イーサリアムを蓄積し、総供給量の4%を占め、イーサリアムの価格に大きな影響を与えました。その中で最も顕著なパフォーマンスを見せたのは、トム・リー率いるBitmine(証券コードBMNR)です。もともとビットコインマイニングに焦点を当てていたこの会社は、2025年7月に準備金と資本をイーサリアムに変換し始めました。7月から11月にかけて、Bitmineは合計363万イーサリアムを取得し、イーサリアム財務企業市場で75%の市場シェアを保持しました。

イーサリアムの力強い反発にもかかわらず、上昇の勢いは最終的に冷え込みました。11月30日現在、イーサリアムの価格は8月の高値から2,991ドルまで調整しており、前回のブルマーケットのピークである4,878ドルよりも低くなっています。イーサリアムの状況は4月の安値から大幅に改善しましたが、今回の反発は、市場の悲観論を最初に引き起こした構造的な懸念を完全には払拭していません。それどころか、イーサリアムのポジショニングをめぐる論争は、さらに激しさを増して再び公の目にさらされています。

一方では、イーサリアムはビットコインと多くの類似した特徴を示しており、これらはビットコインが通貨資産として上昇するための鍵です。今日、イーサリアムETFへの流入はもはや弱くはなく、イーサリアム財務企業は持続的な需要の源泉となっています。おそらく最も重要なことは、ますます多くの市場参加者がイーサリアムを他のaltcoinsと区別し始め、ビットコインと同じ通貨フレームワークに組み込んでいることです。

他方では、今年の上半期にイーサリアムを押し下げた核心的な問題はまだ解決されていません。イーサリアムの核心的なファンダメンタルズは完全には回復していません。パブリックチェーンのトランザクション手数料市場におけるシェアは、ソラナやHyperliquidのような強力な競合他社によって圧迫され続けています。イーサリアムのベースレイヤーでのトランザクション活動は、前回のブルマーケットのピークレベルを依然として大きく下回っています。大幅な価格反発にもかかわらず、ビットコインは過去最高値を容易に更新しましたが、イーサリアムは依然として過去最高値を下回っています。イーサリアムが最も強い月でさえ、このラリーを長期的な価値の認識ではなく、現金化の機会と見なす保有者が依然として多く存在します。

この論争の核心的な問題は、イーサリアムに価値があるかどうかではなく、ETHという資産がイーサリアムネットワークの開発からどのように価値を蓄積できるかということです。

前回のブルマーケットでは、市場はETHの価値がイーサリアムネットワークの成功から直接恩恵を受けると広く信じていました。これは「健全な貨幣テーゼ」の核心的な論理です。イーサリアムネットワークの有用性がトークンバーンへの大きな需要を促進し、それによってイーサリアム資産に対する明確で機械的な価値サポートを確立するというものです。

今日、この論理はもはや通用しないとほぼ確実に言えます。イーサリアムの手数料収入は大幅に急落しており、回復の兆しはありません。一方、イーサリアムネットワークの成長を牽引する2つの核心分野である現実資産(RWA)と機関投資家市場は、イーサリアムではなく米ドルを核心的な決済通貨として決済しています。

イーサリアムの将来の価値は、イーサリアムネットワークの開発からどのように間接的に恩恵を受けるかに依存します。しかし、この間接的な価値蓄積には大きな不確実性が伴います。その前提は、イーサリアムネットワークのシステム的な重要性が高まり続けるにつれて、ますます多くのユーザーと資本がイーサリアムを仮想通貨および価値の保存ツールとして見なすことを望むようになるということです。

直接的で機械的な価値蓄積とは異なり、この間接的な経路には確実性は全くありません。それは完全に市場の社会的嗜好と集団的コンセンサスに依存しています。もちろん、これはそれ自体が欠陥ではありませんが、イーサリアムの価値成長がイーサリアムネットワークの経済活動と必要な因果関係を持たなくなることを意味します。

これらすべてが、イーサリアムの論争をその最も核心的な矛盾点に戻すことになります。イーサリアムは確かに通貨プレミアムを徐々に蓄積しているかもしれませんが、このプレミアムは常にビットコインに遅れをとっています。市場は再びイーサリアムを、独立した通貨資産ではなく、ビットコインの通貨属性の「レバレッジ表現」として見ています。2025年を通じて、イーサリアムのビットコインとの90日ローリング相関は0.7から0.9の間で推移し、ローリングベータ係数は数年ぶりの高値まで急騰し、一時的に1.8を超えました。これは、イーサリアムの価格変動がビットコインをはるかに上回っていることを意味しますが、同時に常にビットコインのトレンドに付随していることも意味します。

これは微妙ですが重要な違いです。今日イーサリアムが持っている通貨属性は、依然としてビットコインの通貨物語に根ざしていると市場によって認識されています。市場がビットコインの非国家的な価値保存属性を信じている限り、一部の周辺的な市場参加者はこの信頼をイーサリアムに広げることを望むでしょう。したがって、2026年にビットコインのトレンドが強固なままであれば、イーサリアムも失われた地盤をさらに取り戻すでしょう。

現在、イーサリアム財務企業はまだ発展の初期段階にあり、イーサリアム資金の取得は主に普通株式の発行から来ています。しかし、仮想通貨市場が新しいブルマーケットを経験すれば、そのような機関は、ビットコイン保有の拡大、転換社債や優先株の発行という戦略から借りるなど、より多様な資金調達戦略を模索する可能性があります。

例えば、BitMineのようなイーサリアム財務企業は、低利の転換社債や高利回りの優先株を発行することで資金を調達し、調達した資金を使用してイーサリアムを直接蓄積し、このイーサリアムをステーキングして継続的な報酬を得ることができます。合理的な仮定の下では、ステーキング報酬は債券利息や優先株の配当支払いを部分的に相殺できます。このモデルにより、財務は市場環境が良好なときに財務レバレッジを使用してイーサリアムを蓄積し続けることができます。2026年のビットコインの本格的なブルマーケットを想定すると、このイーサリアム財務企業の「第2の成長曲線」は、ビットコインに対するイーサリアムの高いベータ属性をさらに強化するでしょう。

最終的に、イーサリアムの通貨プレミアムの現在の市場価格設定は、依然としてビットコインの軌道に基づいています。イーサリアムは、独立したマクロ経済的ファンダメンタルズのサポートを持つ独立した通貨資産にはまだなっていません。それは単なるビットコインの通貨コンセンサスの二次的な受益者であり、この受益者グループは徐々に拡大しています。イーサリアムの最近の力強い反発は、一部の市場参加者がそれを単なるパブリックチェーンのトークンではなく、ビットコインに近いものとして見なすことを望んでいることを反映しています。しかし、相対的な強さの期間中であっても、イーサリアムに対する市場の信頼は、ビットコインの継続的な強さの物語と密接に関連したままです。

要約すると、イーサリアムのマネタイゼーションの物語は、その断片化された状態を超えてきましたが、解決には程遠い状態です。現在の市場構造において、ビットコインに対するイーサリアムの高いベータ属性と相まって、ビットコインの通貨物語が続く限り、イーサリアムの価格は大幅な上昇の準備が整っています。イーサリアム財務企業と企業資金からの構造的な需要は、具体的な上昇の勢いを提供するでしょう。しかし、最終的には、予見可能な将来において、イーサリアムのマネタイゼーションプロセスは依然としてビットコインに結びついたままです。イーサリアムがビットコインとの低い相関と低いベータ係数を長期間にわたって達成できない限り、それはこれまで達成したことのない目標ですが、イーサリアムのプレミアムスペースは常にビットコインのハロー効果によって影が薄くなるでしょう。

関連記事

12月25日の主要市場情報の不一致 - 必見! | Alpha Morning Report

Curatorの評価方法とは?

12月24日の市場重要インテリジェンス:見逃したものは?

Baseの2025年通信簿:収益30倍増、L2のリーダーシップを確立

Kalshi調査レポート:CPI予測において、群衆の知恵がウォール街のアナリストを凌駕

2025年ベンチャーキャピタル総括:ハッシュレートは王様、ナラティブは死んだ

DeFiは崩壊していない、ではなぜ魅力を失ったのか?

2021年に高額調達したプロジェクトは今どうなっているのか?

Aaveのガバナンス紛争が激化:海外の仮想通貨コミュニティで今話題のトピックは?

10倍のコストを払っても市場に勝てない?トップヘッジファンドが販売しているものの正体

12月24日の主要市場情報の不一致 - 必見! | Alpha Morning Report

CFTC新委員長就任:暗号資産規制の行方は?

Polymarketが独自L2を発表:Polygonの優位性は揺らぐか?

資本市場を信じること ― 仮想通貨の本質と核心的価値

Coinbaseが予測市場スタートアップを買収、予測市場への本格参入へ

イーサリアム:トム・リー氏の公的予測と内部レポートの乖離

Coinbaseが予測市場に参入、AAVEガバナンス論争:今日の海外仮想通貨コミュニティの話題