Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Evaporação de US$ 2 trilhões, EUA A bolsa registra o pior início em quatro anos: por que o mercado está em baixa?

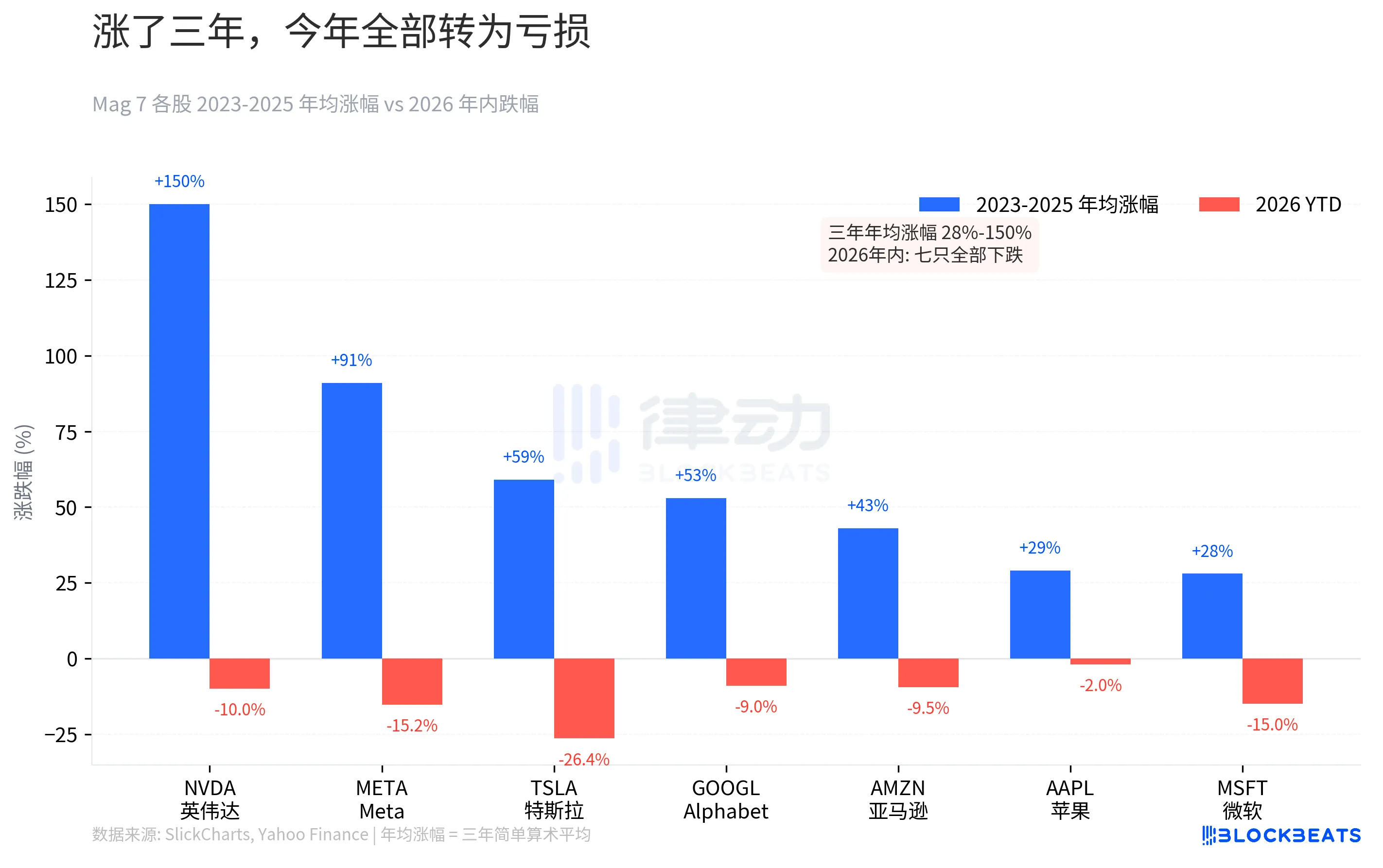

No fechamento do mercado de ações dos EUA no último fim de semana, sete ações viram todos os seus ganhos acumulados no ano serem anulados, sem exceção. De acordo com dados do Yahoo Finance, a Tesla registrou uma queda de 26,4% no acumulado do ano, a Microsoft de 15%, a Meta de 15,2%, a NVIDIA de 10%, a Amazon de 9,5%, o Google de 9% e a Apple de 2%. Analisando os dados gerais do mercado, o S&P 500 registrou cinco semanas consecutivas de queda, atingindo o menor nível em sete meses, com uma queda acumulada no ano de 5,1%. O Dow Jones entrou em uma fase de retração naquele dia. Esta é a maior sequência de derrotas de 2022 até o momento.

A NVIDIA, que registrou alta de 239% em 2023, apresenta agora uma queda de 10% no acumulado do ano. Embora isso possa parecer insignificante, se você tivesse comprado no pico, em outubro de 2025, estaria, na verdade, com uma perda de 21,2%. A Meta, que registrou alta de 194% em 2023, está agora 15,2% abaixo de seu pico. A confiança acumulada ao longo dos três anos de alta do mercado foi gradualmente minada em três meses.

Os retornos em 2024 e 2025 desaceleraram, passando de 107% para 64% e, posteriormente, para 23%. O crescimento desacelerou, mas as avaliações não se ajustaram em conformidade. Quando a música parou, o prêmio de risco ignorado nos últimos três anos voltou de uma só vez.

Reversão das expectativas de aumento das taxas: De um dígito para 52% em apenas três meses

A queda no preço das ações é apenas uma consequência. A verdadeira reviravolta está nas expectativas em relação às taxas de juros.

De acordo com os dados do CME FedWatch, no início de janeiro de 2026, o mercado ainda precificava cortes nas taxas, com a probabilidade de um aumento nas taxas no acumulado do ano inferior a 3%. O consenso no final de 2025 era de que o Fed continuaria reduzindo as taxas em 2026.

O ponto de virada ocorreu em 28 de fevereiro. A “Operação Epic Fury” provocou uma escalada da situação no Estreito de Ormuz, um ponto estratégico por onde passam 20% dos embarques mundiais de petróleo, que ficou sob ameaça direta. O petróleo Brent fechou a US$ 112,57 em 27 de março, com alta de 45% no acumulado do ano. O aumento dos preços do petróleo alimentou as expectativas de inflação, o que, por sua vez, influenciou diretamente a formação das taxas de juros.

Em 27 de março, o mercado de futuros da CME precificou uma probabilidade de aumento das taxas de juros no acumulado do ano superior a 50%, chegando a 52%. Esta é a primeira vez, desde o início de 2023, que o mercado passou de uma “expectativa de corte nas taxas” para uma “expectativa de aumento nas taxas”. De acordo com os dados do Market Probability Tracker do Fed de Atlanta, a probabilidade de um aumento de 25 pontos-base na taxa de juros atingiu 19,8%.

De quase zero a mais da metade em menos de três meses. No início do ano, ainda se discutia a possibilidade de reduzir as taxas de juros várias vezes, mas agora o debate gira em torno da possibilidade de aumentá-las.

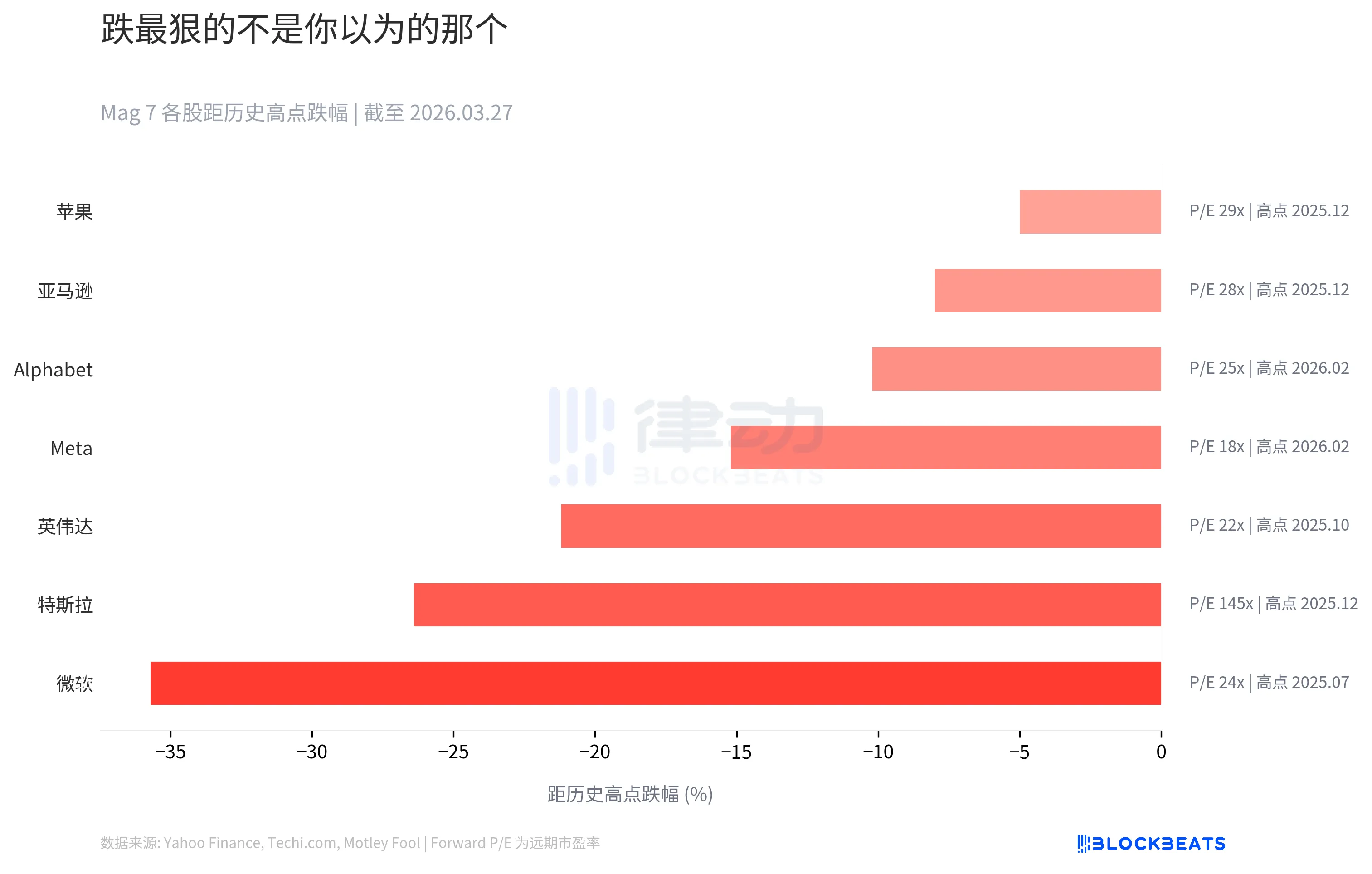

A Microsoft é a que mais cai, não a Tesla

A intuição diria que a Tesla deve ser a mais afetada entre as sete maiores empresas da Mag 7. É o que apresenta as maiores oscilações e as maiores controvérsias. Mas os dados mostram uma realidade diferente.

De acordo com dados do Techi.com e do Motley Fool, a Microsoft registrou uma queda de 35,7% em relação ao seu pico de julho de 2025 (cerca de US$ 534), tornando-se a maior queda percentual entre as empresas do Mag 7 em relação às suas máximas históricas. A Tesla ocupa o segundo lugar, com 26,4%, e a Nvidia, o terceiro, com 21,2%.

Ao observar a coluna “P/L futuro” à direita, a situação se torna mais complexa. O P/L futuro da Tesla é de 145 vezes, enquanto o da Microsoft é de apenas 24 vezes. A Microsoft registrou uma queda maior porque o mercado incorporou suas expectativas de forma mais rígida. Quando o ambiente geral se deteriora, é justamente o “prêmio de certeza” que sofre a maior contração.

A Apple é a que mais resiste à queda entre as sete, tendo caído apenas 5% em relação ao seu pico. Mas, com um P/L futuro de 29 vezes, essa “segurança” não sai barata.

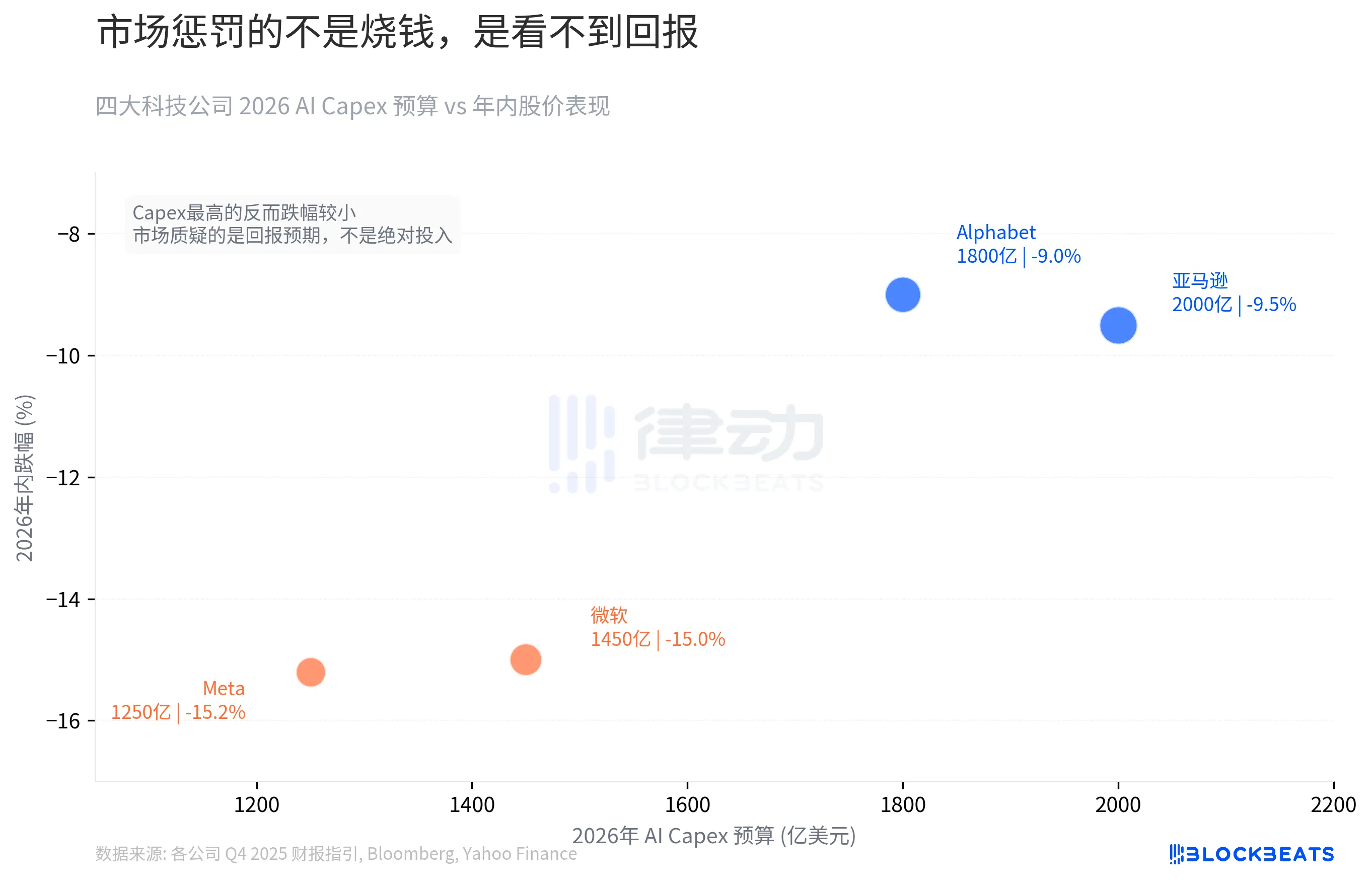

Investimento de US$ 650 bilhões em IA: O problema não é gastar dinheiro, e sim as expectativas de retorno

Em 2026, o Mag 7 assinou um cheque sem precedentes para si mesmo.

De acordo com as projeções financeiras para o quarto trimestre de 2025 de cada empresa e com os dados compilados pela Bloomberg, os orçamentos de despesas de capital em IA para 2026 das quatro empresas — Amazon, Google, Microsoft e Meta — totalizam aproximadamente US$ 650 bilhões, um aumento de 67% em relação aos US$ 381 bilhões de 2025. O orçamento de cada empresa neste ano é próximo ou superior à soma dos últimos três anos.

A Amazon, com o maior investimento em ativos fixos (Capex) de US$ 200 bilhões, e o Google, com US$ 180 bilhões, registraram quedas de apenas 9,5% e 9% ao longo do ano. Por outro lado, a Microsoft, com US$ 145 bilhões, e a Meta, com US$ 125 bilhões em gastos de capital, registraram quedas de 15% e 15,2%, apesar dos gastos de capital mais baixos. Gastar mais resulta em menos desperdício.

A reação negativa do mercado não se baseia no volume absoluto do investimento, mas na visibilidade dos retornos. O investimento da Amazon em IA alimenta diretamente seu principal gerador de fluxo de caixa, a AWS, enquanto o investimento do Google tem um caminho claro de monetização por meio da publicidade em buscas. Para os investidores, ainda é uma incógnita qual será o montante dos gastos com IA da Microsoft e da Meta. Desde a penetração da Copilot no mercado empresarial até a mudança estratégica do metaverso para os agentes de IA, nada disso se traduziu ainda em números. O ciclo de aumento das taxas de juros não espera que a situação se desenrole.

O dinheiro falou por si mesmo

De acordo com os dados mensais sobre fluxos de fundos da State Street Global Advisors, no acumulado do ano de 2026, as entradas líquidas em ETFs de setores cíclicos, como Energia, Materiais e Indústrias, atingiram US$ 19 bilhões, representando 65% do total das entradas em ETFs setoriais, superando amplamente o peso de mercado desses setores, que é de 47%. De acordo com dados da Morningstar, os fundos do setor de Recursos Naturais registraram entradas de US$ 7,5 bilhões em janeiro, marcando um recorde histórico mensal para o setor.

De acordo com dados da ETF Trends, os setores cíclicos registraram um ganho médio de +20% no acumulado do ano, enquanto o setor de tecnologia apresentou uma queda de 6% no acumulado do ano e o S&P 500, como um todo, subiu apenas +0,5%. O ETF do setor aeroespacial e de defesa (SHLD) registrou entradas líquidas superiores a US$ 10 bilhões em janeiro, com um ganho acumulado no ano de +20%. O setor de tecnologia não está sofrendo perdas generalizadas, tendo registrado entradas de US$ 6 bilhões em fevereiro, mas os retornos ficam significativamente aquém dos setores cíclicos.

Com a inversão das expectativas em relação às taxas de juros, os US$ 650 bilhões em gastos com IA passaram a ser a rubrica mais destacada do balanço patrimonial. Os investidores institucionais começaram a movimentar seus recursos, direcionando-os para os setores de energia e defesa.

O economista-chefe da EY-Parthenon, Gregory Daco, referiu-se à situação atual como uma “perturbação multidimensional”. Ele estima que a probabilidade de uma recessão nos EUA seja de 40%. A Goldman Sachs aponta para 30%, enquanto o número apresentado por Mark Zandi, economista-chefe da Moody's, se aproxima dos 50%.

Três anos de euforia, três meses de reviravolta e US$ 650 bilhões pendurados na balança de um ciclo de aperto monetário. A evaporação de US$ 2 trilhões da capitalização de mercado das Sete Grandes foi resultado de um pânico de um único dia, ou o mercado está se reajustando para um ciclo que já chegou ao fim?

Você também pode gostar

Forbes: A tecnologia quântica ameaça a indústria de criptografia? Mas é mais provável que seja uma oportunidade

Pesquisa sobre o tigre: Análise da situação atual dos investidores de varejo em nove dos principais mercados asiáticos

Quase US$ 300 milhões destinados aos EUA Eleições de meio de mandato: executivo da Tether lidera o segundo maior fundo político do setor de criptomoedas

O que é o Auto Earn? Como reivindicar criptografia extra gratuita no Auto Earn 2026

O que é o Auto Earn e como você o usa? Este guia explica como o Auto Earn funciona e como o saldo aumenta e as indicações podem se qualificar para recompensas extras durante o Auto Earn Boost Fest.

A OpenAI e a Anthropic anunciaram aquisições no mesmo dia, causando apreensão em relação a duas ofertas públicas iniciais.

Auto Earn Comparado 2026: Qual Exchange Oferece O Maior Bônus Extra?

O que é Auto Earn em cripto? Compare as funcionalidades de Auto Earn da Kraken, OKX, Bybit, Binance e WEEX em 2026 e veja quais plataformas oferecem recompensas promocionais adicionais além dos mecanismos de rendimento padrão.

Atualização da Lei CLARITY 2026: Proibição de Rendimento de Stablecoin, Compromisso do Senado e o que Isso Significa para os Mercados de Criptomoedas

A Lei CLARITY pode reformular as regras de rendimento de stablecoin, incentivos DeFi e liquidez de criptomoedas em 2026. Saiba as últimas atualizações do Senado, mudanças de cronograma e o que a regulamentação pode significar para os traders de criptomoedas.

O Triplo Momento da Anthropic: Vazamento de código, impasse governamental e instrumentalização

Forbes: A tecnologia quântica ameaça a indústria de criptomoedas? Mas é mais provável que seja uma oportunidade

Recrutamento para o evento Rhythm X Zhihu em Hong Kong: inscreva-se agora e tenha a chance de se apresentar ao vivo

Empresas de mineração de Bitcoin fogem pela enésima vez

Limite de 3 saudações, para onde foi o seu limite do Código Claude? Um bug no cache de 28 dias e uma resposta oficial que recomenda que você "use com moderação".

Como ganhar dinheiro no Polymarket usando IA?

A Filosofia de Economia de Dinheiro da Era da IA: Como Gastar Cada Moeda Inteligentemente

“A Floresta Negra de US$ 240 bilhões: A Queda da Iron Finance”

Relatório Matinal | YZi Labs aumenta estrategicamente o investimento na Predict.fun; Drift Protocol sofre um ataque com perdas de pelo menos US$ 200 milhões; x402, da Coinbase, passa a integrar a Linux Foundation

O Sonho de 590 Bilhões de Dólares: Como a Warren Buffett Feminina Caiu em Desgraça?

Diálogo com o fundador da Pantera: Bitcoin atingiu a velocidade de escape, os ativos tradicionais estão sendo deixados para trás

Forbes: A tecnologia quântica ameaça a indústria de criptografia? Mas é mais provável que seja uma oportunidade

Pesquisa sobre o tigre: Análise da situação atual dos investidores de varejo em nove dos principais mercados asiáticos

Quase US$ 300 milhões destinados aos EUA Eleições de meio de mandato: executivo da Tether lidera o segundo maior fundo político do setor de criptomoedas

O que é o Auto Earn? Como reivindicar criptografia extra gratuita no Auto Earn 2026

O que é o Auto Earn e como você o usa? Este guia explica como o Auto Earn funciona e como o saldo aumenta e as indicações podem se qualificar para recompensas extras durante o Auto Earn Boost Fest.

A OpenAI e a Anthropic anunciaram aquisições no mesmo dia, causando apreensão em relação a duas ofertas públicas iniciais.

Auto Earn Comparado 2026: Qual Exchange Oferece O Maior Bônus Extra?

O que é Auto Earn em cripto? Compare as funcionalidades de Auto Earn da Kraken, OKX, Bybit, Binance e WEEX em 2026 e veja quais plataformas oferecem recompensas promocionais adicionais além dos mecanismos de rendimento padrão.