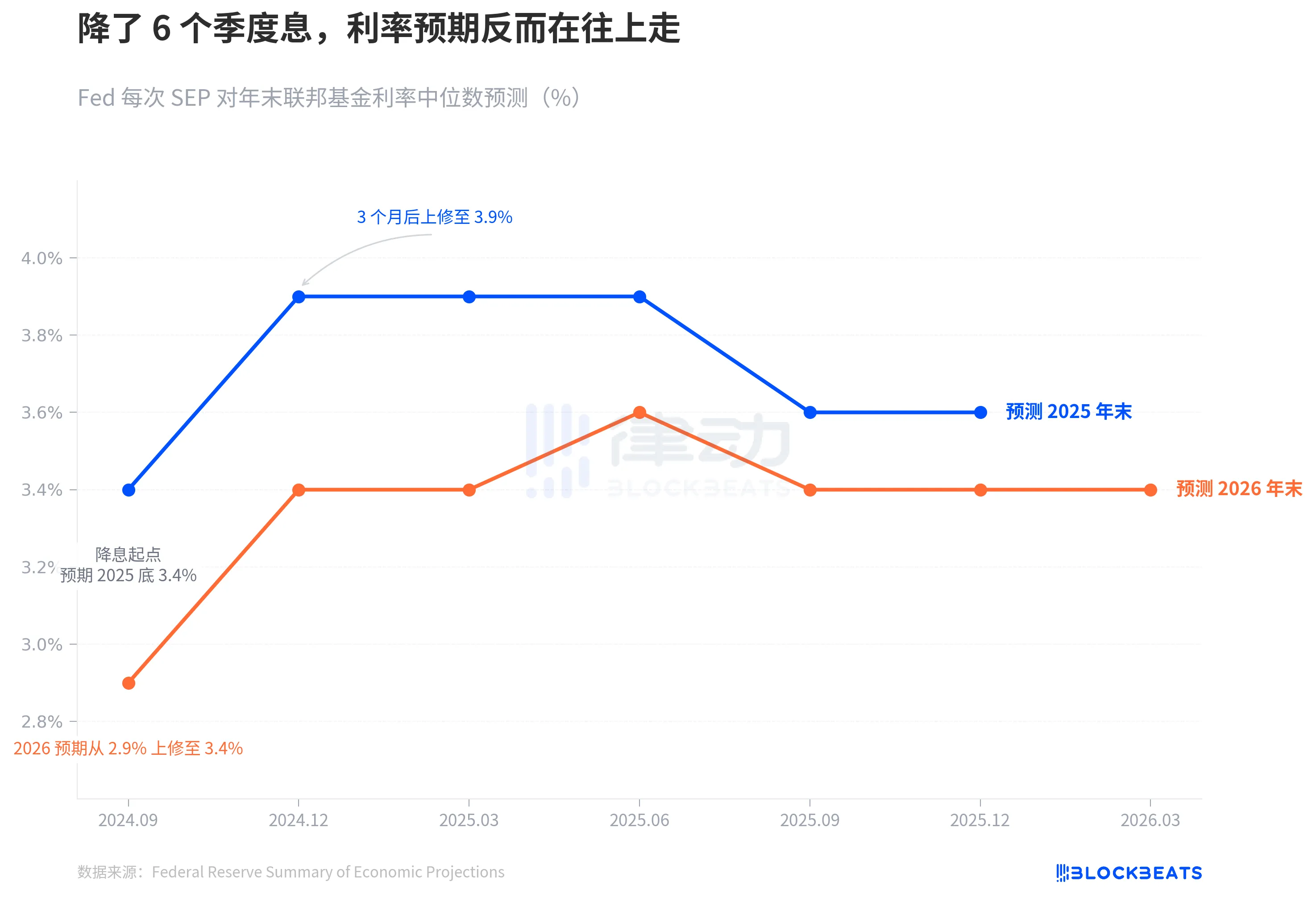

Ілюстрація: Незважаючи на 6 поспіль знижень процентних ставок, прогноз щодо процентних ставок має тенденцію до зростання

У вересні 2024 року ФРС офіційно почала знижувати ставки. На той час медіанний діаграма мала чітку лінію: кінець 2025 року на рівні 3,4%, з подальшими 4 зниженнями.

Минуло 6 кварталів. Минулої ночі на засіданні SEP нам повідомили, що ця лінія повністю вийшла з ладу.

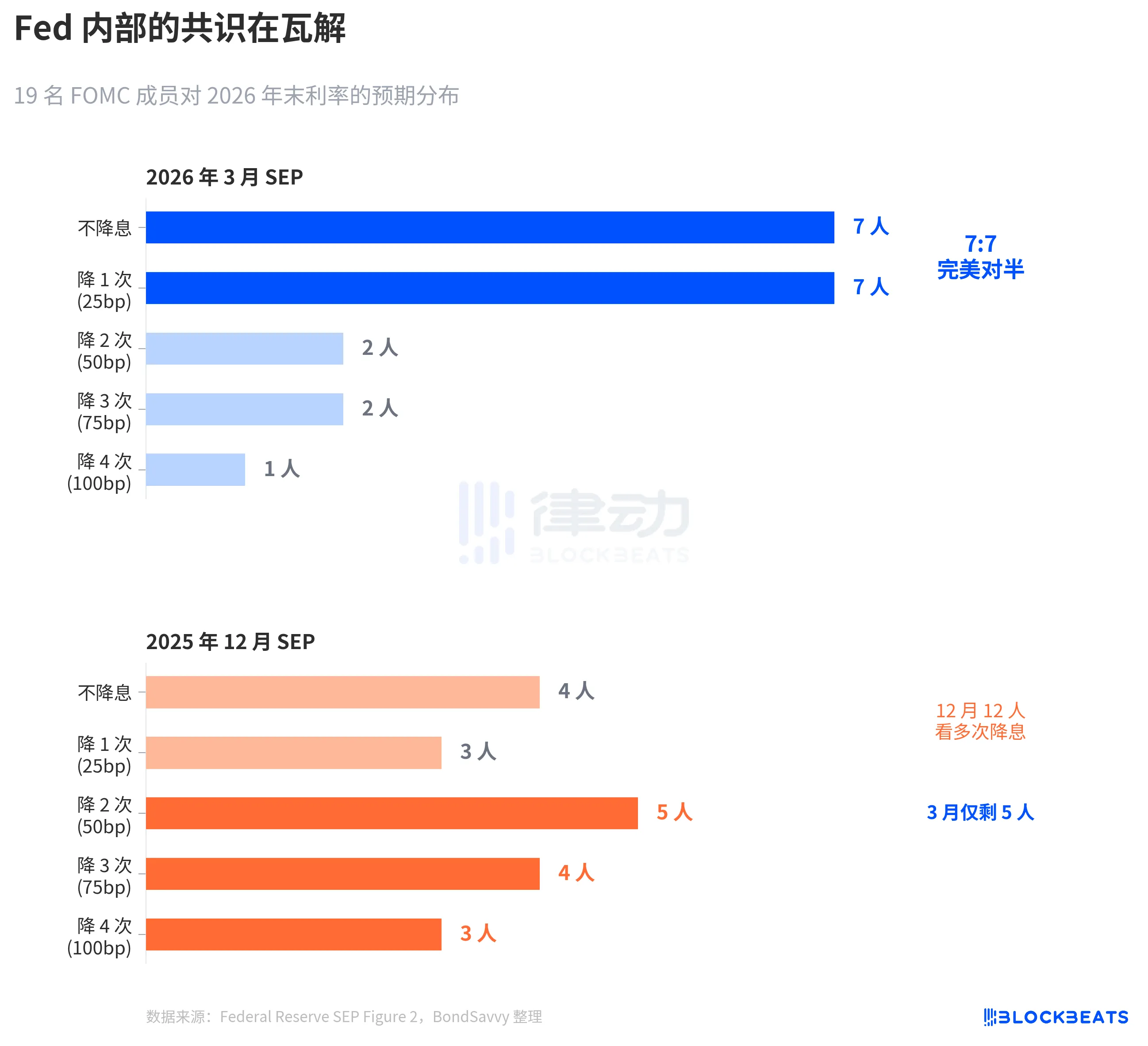

ФРС залишила ставку без змін на рівні 3,50–3,75%, що не стало несподіванкою для ринку. Але те, що відбувається всередині точкової діаграми, заслуговує на більш ретельний аналіз, ніж саме рішення щодо ставки. З 19 членів 7 вважають, що зниження ставки цього року не повинно відбуватися, 7 вважають, що зниження має відбутися один раз. Розподіл ідеально. Медіана залишилася незмінною, але консенсус розпався.

За допомогою трьох діаграм нижче ми можемо легко зрозуміти, як ФРС крок за кроком коригувала свої очікування відповідно до реальності, ступінь внутрішньої розбіжності та чому їхній прогноз інфляції, ймовірно, знову недооцінений.

Крах очікувань щодо зниження ставки

Згідно з офіційними даними SEP ФРС, у вересні 2024 року, коли почалося зниження ставки, медіанний прогноз до кінця 2025 року становив 3,4%, що передбачало ще 4 зниження з діапазону 4,75%-5,00%.

Через три місяці, у грудневому SEP, цей показник підскочив до 3,9%. Залишилося лише 2 місця для зниження ставки. Оновлення у березні, червні, вересні та грудні 2025 року не повернули прогноз на кінець 2025 року до 3,4%. Фактична ставка на кінець 2025 року знизилася до діапазону 3,50–3,75%, що на 25 базисних пунктів вище, ніж очікувалося на початку зниження ставки.

Прогноз на 2026 рік пішов тим самим шляхом. У вересні 2024 року ФРС очікувала, що ставка на кінець 2026 року знизиться до 2,9%. За даними березня SEP минулої ночі, цей показник стабілізувався на рівні 3,4%, що на 50 базисних пунктів вище початкового очікування.

Тенденції синьої та помаранчевої ліній говорять те саме: цикл зниження ставки дійсно розпочався, але власна оцінка Федеральним резервом кінцевої точки ставки продовжувала зростати.

Ця швидкість зміни ще більше помітна на більш тривалому часовому проміжку. У вересні 2024 року Федеральний резерв щойно знизив ставку з піку 5,25–5,50% до 4,75–5,00%. На той час ринок був дуже впевнений у шляху зниження ставки. CME FedWatch навіть вказав на ймовірність чотирьох-п'яти знижень ставки в 2025 році. В результаті власний прогноз ФРС випередив очікування: до грудня, вдвічі скоротивши простір для зниження ставки, синя лінія підскочила з 3,4% до 3,9%, зростання на 50 базисних пунктів за квартал. Відтоді, незалежно від того, як коливаються економічні дані, ця лінія не поверталася.

Іншими словами, через 3 місяці після початку циклу зниження ставки, діаграма вже натискає на гальма на шляху зниження ставки.

7:7, ФРС не бачить чітко

Медіана – це число, яке приховує розкол за цим числом.

Згідно з діаграмою точок березня 2022 року Федерального резервного банку Нью-Йорка (зібрано BondSavvy), розподіл голосів 19 учасників щодо ставки на кінець 2026 року такий: 7 учасників за те, щоб не знижувати ставку, 7 учасників за одне зниження, 2 учасники за два зниження, 2 учасники за три зниження та 1 учасник за чотири зниження.

7:7, ідеально розділено. 14 учасників зосереджені в категоріях "зберегти статус-кво" та "одне зниження", лише 5 учасників очікують більше одного зниження.

У порівнянні з прогнозом SEP у грудні 2025 року зміни є радикальними. У грудні 12 учасників все ще очікували 2 або більше підвищень, але до березня залишилося лише 5. Пауелл також підтвердив цей зсув під час прес-конференції: "Від 4 до 5 учасників перейшли від очікування 2 підвищень до 1 підвищення".

Цей симетричний розкол дуже рідкісний в історії FOMC. Згідно з дослідженням Федерального резервного банку Сан-Франциско (Бандик і Сміт) 2023 року, внутрішні розбіжності в точковому графіку були майже нульовими під час пандемії 2020 року, але поступово зростали під час циклу підвищення ставок. Однак минулі розбіжності стосувалися переважно "масштабу" – чи підвищувати ставку на 25 чи 50 базисних пунктів, при цьому напрямок був узгодженим. Розбіжність у березні 2026 року стосується "напрямку": знижувати чи ні.

Медіана в 3,4% залишається незмінною, але під цими 3,4% дві команди тягнуть у протилежних напрямках.

Більш помітним є те, як звузилося розподілення. На діаграмі Декабрь був великий розкид, учасники очікували як значного зниження, так і відсутності змін. На діаграмі Березень розкид, навпаки, зменшився — 14 точок зосередилися між двома категоріями, але це не свідчить про формування консенсусу; це означає, що кожен з двох протилежних таборів зміцнює свої позиції. Розсіяна невизначеність перетворилася на зосереджену незгоду. Це небезпечніше, ніж розсіювання, оскільки будь-які несподівані дані про інфляцію можуть спричинити колективне зміщення одного з таборів, що призведе до стрибка медіани.

ФРС завжди недооцінює інфляцію

Суть дебатів щодо ставки полягає в дебатах щодо інфляції.

Згідно з різними редакціями даних SEP ФРС, у грудні 2024 року ФРС вперше надала прогноз інфляції PCE на 2026 рік: 2,1%. Цей прогноз переглядався в бік підвищення щокварталу. У березні 2025 року - 2,2%; у червні - 2,4%; у вересні - 2,6%. У грудні він ненадовго знизився до 2,4%, а потім знову піднявся до 2,7% до березня 2026 року. За шість кварталів кумулятивне підвищення на 0,6 процентного пункту.

Ця закономірність не нова. У 2025 році спостерігалася ідентична траєкторія з інфляцією ПЦЕ. У грудні 2024 року ФРС прогнозувала 2,5% для ПЦЕ у 2025 році, що згодом було підвищено кожного кварталу до 2,7%, 3,0%, 3,0%, 2,9%. Згідно з даними Бюро економічного аналізу (BEA), фактичний річний показник інфляції за вимірюванням індексу цін на споживчі товари (PCE) у грудні 2025 року становив 2,9%. ФРС витратила цілий рік на те, щоб наздогнати цей показник, і ледь встигла це зробити в останньому кварталі.

Тепер ФРС заявляє, що в 2026 році інфляція за вимірюванням індексу цін на споживчі товари становитиме 2,7%. Помаранчева пунктирна лінія на діаграмі позначає фактичне значення 2,9% у 2025 році. З огляду на їхні власні результати, 2,7% ймовірно є ще однією відправною точкою, а не кінцевою точкою. Не змова, а закономірність. Прогнози інфляції Федерального резерву в режимі реального часу мали лише один напрямок за останні два роки — підвищення.

Окремо варто відзначити базовий показник інфляції за винятком харчових продуктів і енергії (Core PCE). У березні SEP підвищив прогноз базового показника інфляції за винятком харчових продуктів і енергії на 2026 рік з 2,5% у грудні до 2,7%, що є квартальним збільшенням на 0,2 процентних пункти, найбільшим коригуванням серед усіх показників. Базовий показник інфляції за винятком харчових продуктів і енергії виключає волатильність цін на продукти харчування та енергію і вважається Федеральним резервом більш надійним індикатором інфляції. Коли прогноз цього показника переглядається в бік підвищення, це свідчить про те, що проблема полягає не лише у коливаннях цін на нафту, а й у тому, що основна інфляція є більш стійкою, ніж очікувалося.

У тому ж березневому SEP прогноз ВВП був дещо підвищений з 2,3% у грудні до 2,4%, тоді як рівень безробіття залишився незмінним на рівні 4,4%. Економіка дещо сильніша, інфляція більш стійка, але траєкторія процентних ставок залишається незмінною.

Існує напруженість між цими трьома судженнями. Якщо інфляція є більш стійкою, ніж очікувалося, чому траєкторія процентних ставок має залишатися незмінною? Розкол 7:7 дає відповідь — справа не в тому, що ФРС вважає, що ставки не потребують змін; справа в тому, що сама внутрішня оцінка ФРС щодо інфляції розколота.

Згідно з даними CME FedWatch, поточне ринкове ціноутворення на весь 2026 рік таке: 32,5% ймовірності зниження ставки на 50 базисних пунктів (2 зниження), 25,9% ймовірності зниження на 75 базисних пунктів (3 зниження) та 21,1% ймовірності лише 1 зниження. Очікування, що враховує ринкову вагу, становить близько 50 базисних пунктів, що більш помірковано, ніж медіана ФРС у 25 базисних пунктів. Однак розрив між найбільш ймовірним сценарієм і медіаною ФРС точно відображає внутрішній розкол ФРС у співвідношенні 7:7.

Ніхто не знає відповіді. Навіть сама Федеральна резервна система.

Вам також може сподобатися

Ранковий звіт | Coinbase Ventures здійснює свою першу інвестицію в ENA; SpaceX планує встановити ціну IPO на рівні 135 доларів за акцію

Повний текст та аналіз виступу генерального директора SanDisk на 42-й щорічній конференції зі стратегічних рішень Bernstein

Прогноз ціни біткоїна на 2030 рік: Ark Invest прогнозує $710 тис.

Ціна SOL сьогодні: актуальний курс Solana, графіки та ринкові дані

Що таке Bitcoin ETF: спотові та ф'ючерсні фонди

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Що таке TradFi і чому про це всі говорять у 2026 році?

Ранковий звіт | Минулого тижня Strategy продала 32 BTC та понад 800 000 акцій MSTR; Binance офіційно анонсувала свій портал для торгівлі акціями США; Polymarket уклала ексклюзивне партнерство з OneFootball

Торговий буткемп WEEXPERIENCE у Польщі: як WEEX та FireCrew роблять криптотрейдинг доступним для кожного

Панування Парижа: як PSG розбив мрію Arsenal у захопливому історичному фіналі Ліги чемпіонів

TaiJi залучає $3,5 млн стратегічних інвестицій від Castrum Capital, Becker Ventures та Coinvestor Ventures

Bitcoin застряг біля $73 тис.? Як трейдери знаходять вигоду на червневому боковику

Як стейкати Solana: покрокова інструкція на 2026 рік

Гарантована ціна вже на WEEX: торгуйте з більшою точністю

Останнє дослідження BIS: майбутнє стейблкоїнів та глобальний монетарний ландшафт

Інтерв'ю з макроекономічним експертом Раулем Палом: конкуренція у сфері ШІ веде до «економічної сингулярності», не поспішайте позбуватися своїх активів у найближчі чотири роки

Чому Пітер Тіль, який стоїть за Palantir, готує шлях до відступу в Аргентині?