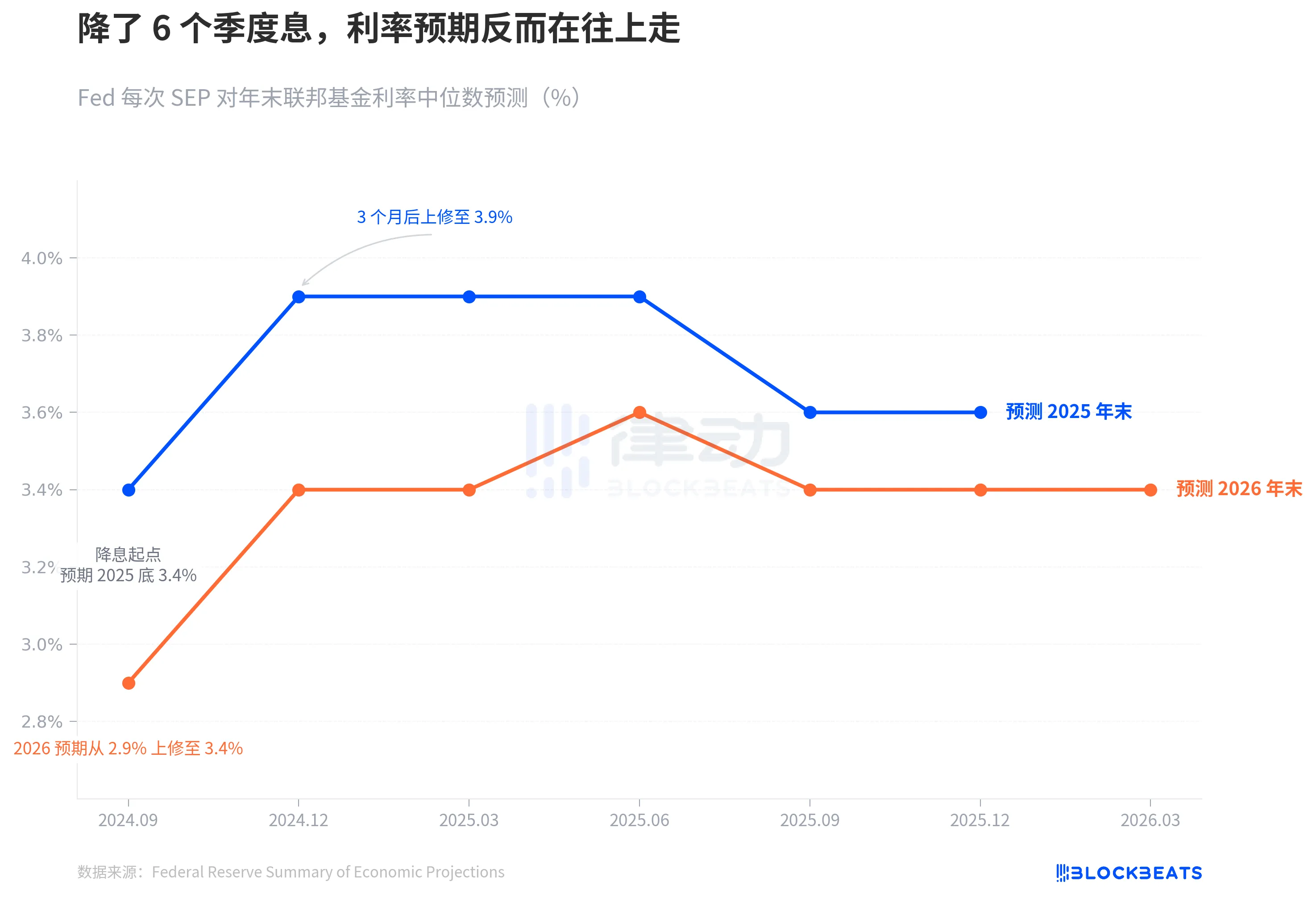

Illustration: Trotz 6 aufeinanderfolgender Zinssenkungen tendiert die Zinserwartung nach oben

Im September 2024 begann die Fed offiziell mit Zinssenkungen. Zu diesem Zeitpunkt zog der Median-Dot-Plot eine klare Linie: Ende 2025 bei 3,4 %, mit 4 weiteren Senkungen.

6 Quartale sind vergangen. Der gestrige März-SEP hat uns gesagt, dass diese Linie völlig aus den Fugen geraten ist.

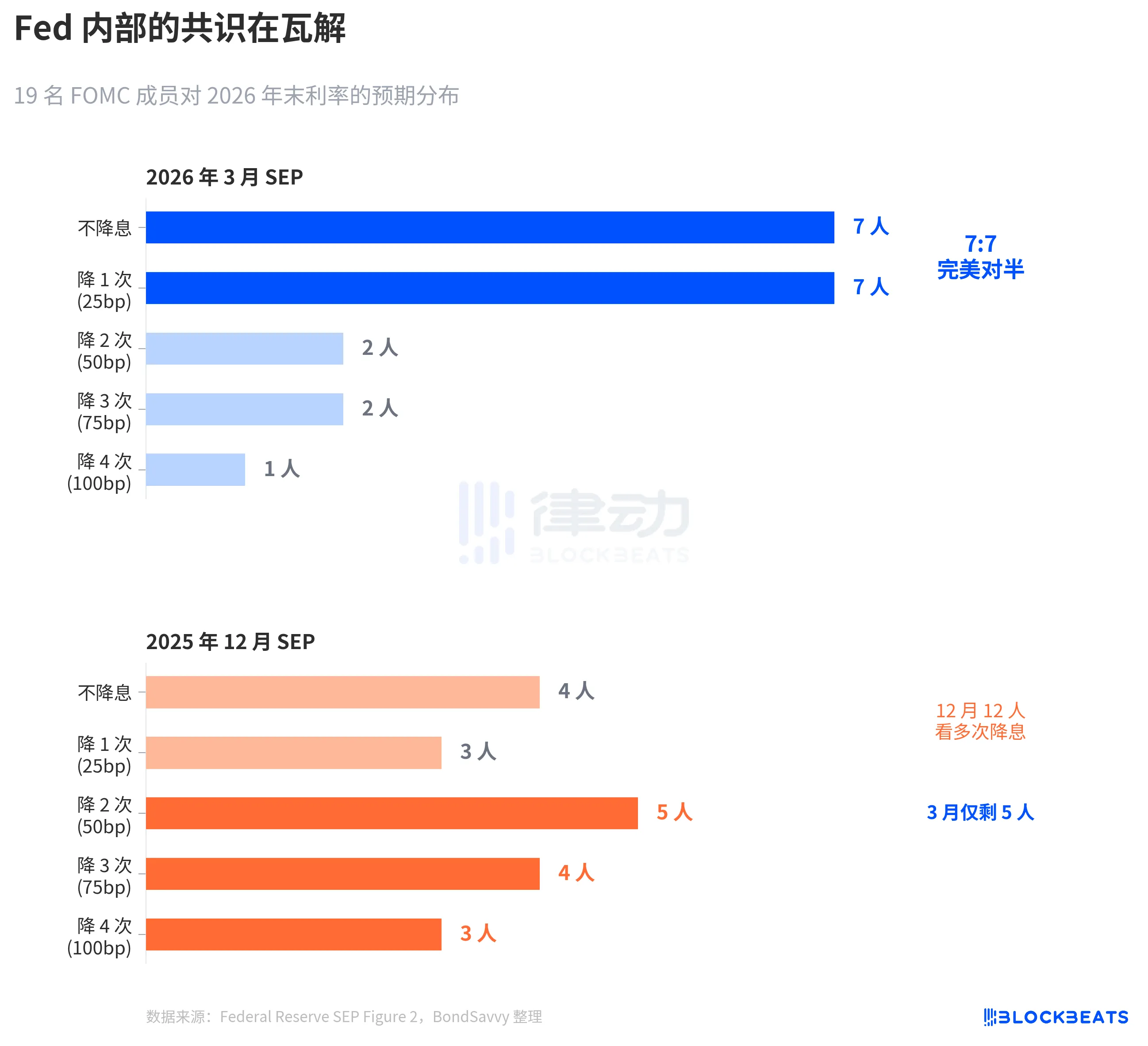

Die Fed hielt die Zinsen unverändert bei 3,50%-3,75%, was für den Markt keine Überraschung war. Aber was im Dot-Plot passiert ist, ist mehr wert, als die Zinspolitik selbst zu analysieren. Von 19 Mitgliedern dachten 7, dass es in diesem Jahr keine Zinssenkung geben sollte, 7 dachten, dass es eine Senkung geben sollte. Perfekt aufgeteilt. Der Median blieb gleich, aber der Konsens zerfiel.

Mit den drei Diagrammen unten können wir leicht verstehen, wie die Fed Schritt für Schritt ihre Erwartungen an die Realität angepasst hat, das Ausmaß interner Meinungsverschiedenheiten und warum ihre Inflationsprognose wahrscheinlich erneut unterschätzt wird.

Zusammenbruch der Zinssenkungserwartungen

Laut den offiziellen SEP-Daten der Fed lag im September 2024, als die Zinssenkung begann, die mediane Prognose des Dot-Plots für Ende 2025 bei 3,4 %, was 4 weitere Senkungen aus dem damaligen Bereich von 4,75%-5,00% implizierte.

Drei Monate später, im Dezember-SEP, sprang diese Zahl auf 3,9%. Nur 2 Senkungsräume bleiben übrig. Nachfolgende Aktualisierungen im März, Juni, September und Dezember 2025 brachten die Prognose für Ende 2025 nicht zurück auf 3,4%. Der tatsächliche Jahresendzinssatz 2025 lag im Bereich von 3,50%-3,75%, also 25 Basispunkte höher als die ursprüngliche Erwartung zu Beginn der Zinssenkung.

Die Prognose für 2026 folgte dem gleichen Pfad. Im September 2024 erwartete die Fed, dass der Zinssatz Ende 2026 auf 2,9 % sinken würde. Laut dem letzten März-SEP stabilisierte sich diese Zahl bei 3,4 %, 50 Basispunkte höher als die ursprüngliche Erwartung.

Die Trends der blauen Linie und der orangefarbenen Linie sagen dasselbe: Der Zinssenkungszyklus hat begonnen, aber das eigene Urteil der Fed über den Zinssatz-Endpunkt wurde immer höher.

Diese Driftgeschwindigkeit ist in einem längeren Zeitraum noch deutlicher. Im September 2024 hatte die Fed die Zinsen gerade von einem Höchststand von 5,25 % - 5,50 % auf 4,75 % - 5,00 % gesenkt. Zu diesem Zeitpunkt war der Markt sehr zuversichtlich in Bezug auf den Zinssenkungsweg. CME FedWatch gab sogar eine implizite Wahrscheinlichkeit von 4-5 Zinssenkungen im Jahr 2025 an. Infolgedessen sprang die eigene Prognose der Fed nach vorne - bis Dezember halbierte sich der Raum für Zinssenkungen, die blaue Linie sprang von 3,4 % auf 3,9 %, ein Sprung von 50 Basispunkten innerhalb eines Quartals. Seitdem hat sich diese Linie unabhängig von den Schwankungen der Wirtschaftsdaten nicht zurückbewegt.

Mit anderen Worten, nur 3 Monate nach Beginn des Zinssenkungszyklus bremst das Punktdiagramm bereits den Zinssenkungsweg.

7:7, die Fed kann nicht klar sehen.

Der Median ist eine Zahl, die die Spaltung hinter der Zahl verschleiert.

Laut dem Punktdiagramm der Fed vom März-SEP (erstellt von BondSavvy) ist die Verteilung der Stimmen von 19 Teilnehmern zum Zinssatz Ende 2026: 7 Teilnehmer für keine Zinssenkung, 7 Teilnehmer für 1 Zinssenkung, 2 Teilnehmer für 2 Zinssenkungen, 2 Teilnehmer für 3 Zinssenkungen und 1 Teilnehmer für 4 Zinssenkungen.

7:7, perfekt aufgeteilt. 14 Teilnehmer konzentrieren sich auf die Kategorien "Status quo beibehalten" und "1 Zinssenkung", wobei nur 5 Teilnehmer mehr als 1 Zinssenkung erwarten.

Im Vergleich zum Dezember 2025 SEP ist die Veränderung drastisch. Im Dezember erwarteten noch 12 Teilnehmer 2 oder mehr Zinssenkungen, aber im März blieben nur noch 5 übrig. Powell bestätigte diesen Wandel auch während der Pressekonferenz: "4 bis 5 Teilnehmer, die von 2 Kürzungen auf 1 Kürzung umschwenken."

Diese symmetrische Teilung ist in der Geschichte des FOMC sehr selten. Laut einer Studie der San Francisco Fed (Bundick & Smith) aus dem Jahr 2023 waren interne Meinungsverschiedenheiten im Dot-Plot während der Pandemie 2020 nahezu null, nahmen jedoch während des Zinserhöhungszyklus allmählich zu. Frühere Meinungsverschiedenheiten betrafen hauptsächlich die "Größe" – ob um 25 oder 50 Basispunkte zu erhöhen, wobei die Richtung konsistent war. Die Meinungsverschiedenheit im März 2026 betrifft die "Richtung": Kürzen oder nicht.

Der Median von 3,4 % bleibt unverändert, aber unter diesem 3,4 % ziehen zwei Teams in entgegengesetzte Richtungen.

Bemerkenswerter ist die Art und Weise, wie sich die Verteilung verengt hat. Der Dot-Plot im Dezember hatte eine breite Streuung, wobei die Teilnehmer alles von einer signifikanten Kürzung bis zu keiner Änderung erwarteten. Im Dot-Plot vom März hat sich die Verteilung hingegen verengt – 14 Punkte drängten sich zwischen zwei Kategorien – aber das bildet keinen Konsens; es ist das Konsolidieren der beiden gegensätzlichen Lager. Verstreute Unsicherheit hat sich in konzentrierte Meinungsverschiedenheit verwandelt. Das ist gefährlicher als Streuung, da unerwartete Inflationsdaten dazu führen könnten, dass ein Lager kollektiv umschwenkt, was zu einem Median-Sprung führt.

Die Fed unterschätzt immer die Inflation.

Der Kern der Zinspolitik-Debatte ist die Inflationsdebatte.

Laut verschiedenen Ausgaben der SEP-Daten der Fed gab die Fed im Dezember 2024 erstmals eine Prognose für die PCE-Inflation 2026 ab: 2,1 %. Diese Prognose wurde jedes Quartal nach oben korrigiert. Im März 2025, 2,2 %; Juni 2,4 %; September 2,6 %. Sie fiel kurzzeitig im Dezember auf 2,4 % zurück und stieg dann bis März 2026 wieder auf 2,7 %. Über 6 Quartale hinweg eine kumulierte Aufwärtskorrektur von 0,6 Prozentpunkten.

Dieses Muster ist nicht neu. 2025 hatte einen identischen Verlauf mit der PCE-Inflation. Im Dezember 2024 prognostizierte die Fed 2,5 % für die PCE im Jahr 2025, die dann in jedem Quartal auf 2,7 %, 3,0 %, 3,0 %, 2,9 % nach oben korrigiert wurde. Laut den Daten des Bureau of Economic Analysis (BEA) betrug die tatsächliche PCE im Dezember 2025 im Jahresvergleich 2,9 %. Die Fed benötigte ein ganzes Jahr, um aufzuholen, und erreichte dies kaum im letzten Quartal.

Jetzt sagt die Fed, dass die PCE im Jahr 2026 bei 2,7 % liegt. Die orange gestrichelte Linie im Diagramm markiert den tatsächlichen Wert von 2,9 % im Jahr 2025. Angesichts ihrer eigenen Erfolgsbilanz ist 2,7 % wahrscheinlich ein weiterer Ausgangspunkt, kein Endpunkt. Keine Verschwörung, nur ein Muster. Die Echtzeit-Inflationsprognosen der Fed hatten in den letzten zwei Jahren nur eine Richtung – nach oben.

Was gesondert erwähnt werden sollte, ist die Kern-PCE. Im März hob der SEP die Prognose für die Kern-PCE 2026 von 2,5 % im Dezember auf 2,7 % an, ein vierteljährlicher Anstieg von 0,2 Prozentpunkten, die größte Anpassung unter allen Indikatoren. Die Kern-PCE entfernt die Volatilität von Lebensmitteln und Energie und wird von der Fed als zuverlässigerer Inflationsindikator angesehen. Wenn die Prognose für diesen Indikator nach oben korrigiert wird, deutet dies darauf hin, dass das Problem nicht nur in den Preisschwankungen von Öl liegt, sondern dass die zugrunde liegende Inflation hartnäckiger ist als erwartet.

Im selben März-SEP wurde die BIP-Prognose leicht von 2,3 % im Dezember auf 2,4 % angehoben, während die Arbeitslosenquote unverändert bei 4,4 % blieb. Die Wirtschaft ist etwas stärker, die Inflation hartnäckiger, dennoch bleibt der Zinspfad unverändert.

Es gibt Spannungen zwischen diesen drei Urteilen. Wenn die Inflation hartnäckiger ist als erwartet, warum sollte der Zinspfad dann unverändert bleiben? Ein 7:7-Unentschieden liefert die Antwort – es ist nicht so, dass die Fed denkt, die Zinsen müssten sich nicht ändern; es ist so, dass die interne Einschätzung der Fed zum Inflationspfad selbst geteilt ist.

Laut den CME FedWatch-Daten liegt die aktuelle Marktpreisgestaltung für das gesamte Jahr 2026 bei: einer Wahrscheinlichkeit von 32,5 % für eine Zinssenkung um 50 Basispunkte (2 Senkungen), einer Wahrscheinlichkeit von 25,9 % für eine Senkung um 75 Basispunkte (3 Senkungen) und einer Wahrscheinlichkeit von 21,1 % für nur 1 Senkung. Die marktgewichtete Erwartung liegt bei etwa 50 Basispunkten, was taubenhafter ist als das Medianziel der Fed von 25 Basispunkten. Der Abstand zwischen dem wahrscheinlichsten Szenario und dem Median der Fed spiegelt genau die interne 7:7-Teilung der Fed wider.

Niemand kennt die Antwort. Nicht einmal die Fed selbst.

Das könnte Ihnen auch gefallen

Morgenbericht | Coinbase Ventures tätigt erste Investition in ENA; SpaceX plant IPO-Preis von 135 $ pro Aktie

Bitcoin-Preisprognose 2030: Ark Invest prognostiziert 710.000 $

SOL-Preis heute: Live-Solana-Kurs, Charts & Marktdaten

Was ist ein Bitcoin-ETF: Spot vs. Futures erklärt

Warum fällt Bitcoin um 15 %, während der Nasdaq Rekordhochs erreicht?

WSJ: Hyperliquid wird zum Krypto-„Gemischtwarenladen“ der Wall Street

Tokenisierte US-Aktien sind nicht der „Liquiditätskiller“ des Kryptomarktes

Was ist TradFi und warum spricht 2026 jeder darüber?

Morgenbericht | Strategy verkaufte letzte Woche 32 BTC und über 800.000 MSTR-Aktien; Binance kündigt offiziell sein Portal für den Handel mit US-Aktien an; Polymarket schließt exklusive Partnerschaft mit OneFootball

WEEXPERIENCE Trading-Bootcamp in Polen: Wie WEEX & FireCrew Krypto-Trading für jeden zugänglich machen

Paris triumphiert: Wie PSG Arsenals Traum in einem historischen UCL-Finale zerstörte

Vollständiger Text und Analyse der Rede des CEO von SanDisk auf der 42. Annual Strategic Decision Conference von Bernstein

TaiJi schließt strategische Finanzierung über 3,5 Millionen US-Dollar ab, mit Investitionen von Castrum Capital, Becker Ventures und Coinvestor Ventures

Bitcoin festgefahren bei 73.000 $? Wie Trader im seitwärts tendierenden Juni-Markt Gewinne erzielen

So staken Sie Solana: Eine Schritt-für-Schritt-Anleitung für 2026

Garantierter Preis jetzt bei WEEX verfügbar: Führen Sie Trades präziser aus

Neueste Studie der BIZ: Die Zukunft von Stablecoins und die globale Währungslandschaft