データ分析:ハイパーリキッドとCME原油の流動性ギャップはどのくらい広いのか?

オリジナルタイトル:ハイパーリキッド石油市場データ432時間:CME WTI先物とのミクロ構造比較

原文ソース:Castle Labs

原文の編集者:ゴーレム、Odailyプラネット・デイリー

編集者注:この記事では、平日と週末のHyperliquidとCMEの原油先物取引データの違いを体系的に調査し、いくつかの重要な結論を導き出しています。現在、Hyperliquidは流動性の深さやスリップなどの絶対的な指標ではCMEに遅れをとっており、RWA取引プラットフォームの主なユーザーが依然として仮想通貨の小売業者であるため、流動性は全体で1%未満です。

Hyperliquidの特徴的な点は、週末に原油先物取引量が大幅に増加することです。これは、投機的な需要を持つ個人投資家に加えて、月曜日までに原油へのエクスポージャーとヘッジポジションを取得しようとするトレーダーもHyperliquidで取引していることを示しています。この傾向はより顕著になりつつあり、ハイパーリキッドは商品価格を発見する能力を手に入れることができる。

しかし、機関投資家にとって、ハイパーリキッドプラットフォームの高い取引コストは、CMEと比較して商品取引部門での拡大に対する大きな障害となっています。Hyperliquidが早期に機関投資家レベルの注文に対応する能力を向上させなければ、従来のトレーダーにとって週末の取引場所以外のものではなく、最終的には従来の金融環境のマイナーな追加に過ぎなくなるだろう。以下は元のコンテンツです:

研究方法論とデータソース

この分析では、平日の市場と週末の市場をカバーする2つの研究を用いて、石油市場のミクロ構造を評価します。これには、2つの取引所からのティックごとの取引データ、Hyperliquidのxyz:CL無期限契約、およびシカゴ・マーカンタイル取引所(CME)CLJ6(2026年4月NYMEX WTI原油先物契約)の契約が含まれます。

CMEのデータは、Databentoの取引データフィードから取得され、注文帳票のスナップショットではなく、ティックごとの取引データを捕捉します。したがって、CMEの深さとスリップの推定値はすべて、引用の深さではなく実際の取引量に基づいています。Hyperliquidのデータは、Hyperliquidの公開されているS3データベースから取得され、完全なオンチェーン取引記録が含まれています。

したがって、両取引所の分析は実際の取引量に基づいています。すべての深さデータは明示的な流動性を表しており、これは、5分間のウィンドウ内でVWAP中間価格の特定のティック範囲内で取引された量を意味し、注文書の完全な休眠深さを意味するものではありません。

調査期間と市場背景

調査期間は2026年2月27日から2026年3月16日までで、2026年2月28日にイランが攻撃を行ったことを受けて地政学的な緊張が高まっていた時期でした。

・攻撃前の市場閉鎖:攻撃イベント前の最後のCME取引日。

· 月曜日オープン:市場は大きなプレッシャーの下で再開し、CME価格はギャップアップしたが、Hyperliquid xyz:CL市場はディスカバリーバウンダリーによって制約された。

· その後の週末:高水準の原油価格が続いたため、市場のボラティリティにより、Hyperliquidプラットフォームでの原油取引量は高止まりした。

xyz:CLは2026年初めに開始されたため、これらの3つの週末の観察期間は、ハイパー流動市場の初期成熟段階をカバーしていました。流動性の深さ、取引量、ユーザー成長の増加を含む観察された傾向は、市場の成熟を部分的に反映していました。しかし、現在のオンチェーン取引プラットフォームは、流動性の深さやスリッページのような絶対的な指標では、従来の取引プラットフォームに匹敵しないと考えています。

私たちの研究の目的は、方向性トレンドを追跡することです:2つの間の価格差が狭まっているかどうか、どのくらいの速度で、どのような条件下で狭まっているかです。

データ分析

データ分析は、期間に基づいて2つの部分に分かれています。

· 平日期間:3週間の期間全体をカバーし、平日中のHyperliquidとCME間の取引の深さ、スリップ、プレミアム/ディスカウントを比較します。Hyperliquidについては、期間中のファンドレートも分析しました。

· 週末期間:与えられた時間枠(3つの週末を含む)内で、Hyperliquidの価格発見とCMEの始値に対する価格ギャップの偏差を分析しました。

平日期間データ分析

この分析は、両方の取引プラットフォームが同時にアクティブな期間に焦点を当て、3週間の完全な期間をカバーしています。

流動性深度は、各5分間隔の±2、±3、±5ベーシスポイントのVWAPの中央価格範囲内のUSD取引量によって測定され、平日のすべての期間の中央値として集計されます。上記のように、これは休憩中の引用の深さではなく、期間内の取引量を反映しています。この方法は、CMEとHyperliquidの流動性深さを過小評価する可能性があります。

実行スリップは、取引価格で並べ替えられた合成注文帳簿を使用して推定されます。各5分間隔内で、観察された成行注文の実行記録は、価格が低い順に並べ替えられ(売り側の注文をシミュレート)、目標注文量に達するまで売り注文として順次実行されます。到着価格は、その間隔内の最低取引価格(注文到着時の最良買い価格を表す)に設定されます。スリップは、実行ボリューム加重平均価格(VWAP)と到着価格の差として計算され、ベーシスポイントで表現されます。この方法は、10,000ドルから1,000,000ドルまでの注文サイズに適用されます。

平日期間ハイブリッド-CMEベース:平日期間の5分ごとのウィンドウ全体で、ハイブリッドの中央価格と最新のCME価格の差額を記録します。これにより、アクティブ期間中のCME基準価格に対するハイブリッドの構造的プレミアムまたはディスカウントを反映できます。ハイブリッドの中央価格は、リアルタイムの注文帳簿の引用ではなく、各5分間の取引のボリューム加重平均価格(VWAP)から導き出されます。

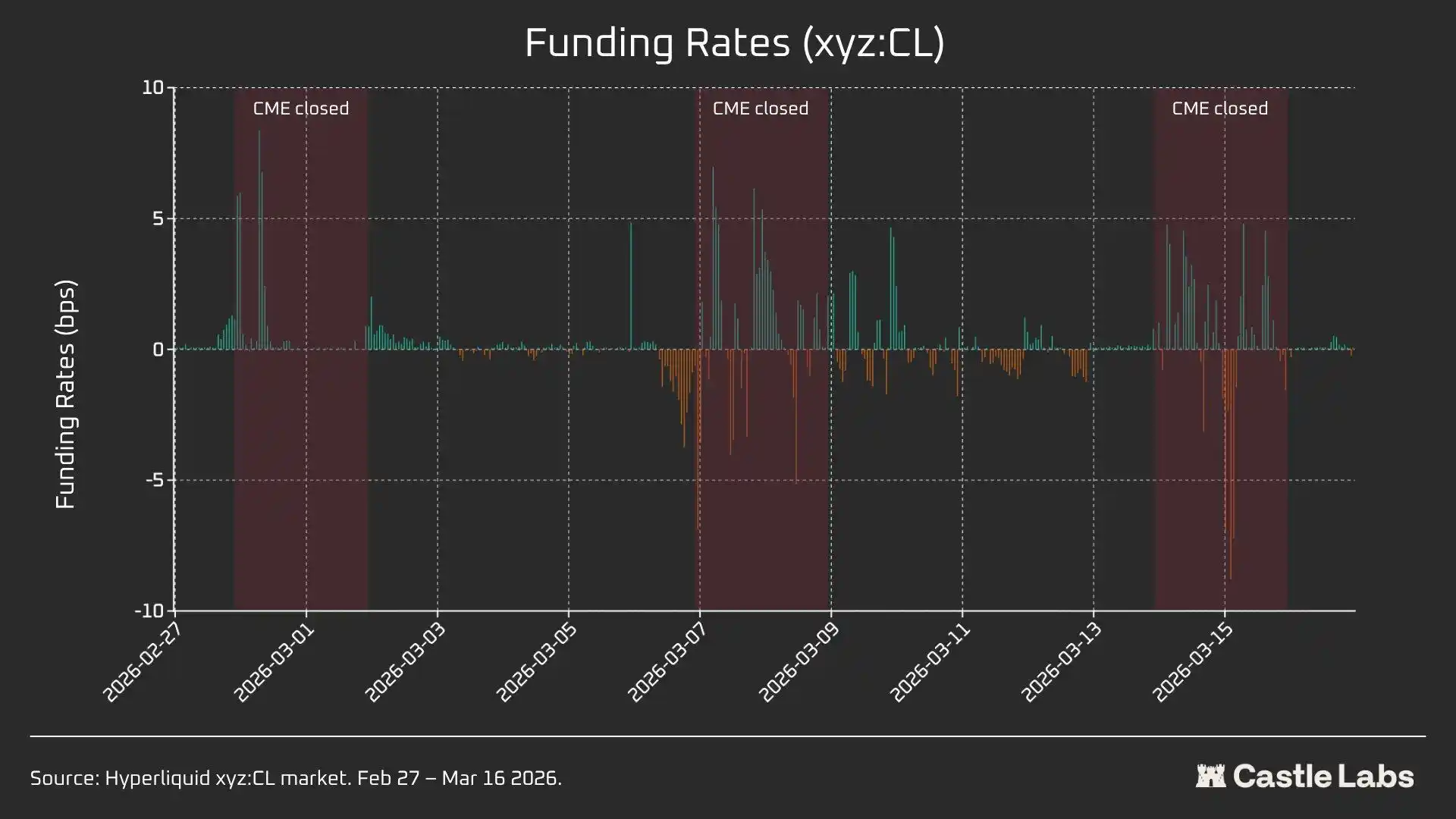

ハイパー流動性ファンドの利率は1時間ごとに評価され、ファンドの利率は1時間あたりのベーシスポイントで表示されます。

週末期間のデータ分析

この分析では、CMEの3つの異なる週末の閉鎖期間に焦点を当てます。

· W1:2026年2月28日~3月1日

· W2:2026年3月7日~3月8日

· W3:2026年3月14日~3月15日

W1およびW2では、Hyperliquidの永久契約が制限されているため、マーク価格は「バンド境界(DB)」を超えることはできません。オラクル価格がフリーズした場合(例えば、主要なリファレンスマーケット(CME)が閉鎖され、外部価格データソースの更新が停止した場合)、プロトコルは価格を狭い範囲内に効果的に制限します。

各週末ウィンドウについて、Hyperliquid xyz:CLの価格、数量、取引数などの主要なデータポイントを報告します。月曜日の開場価格の偏差ギャップを測定するために、毎週週末に、HyperliquidとCMEの価格差を以下の3つの基準点で測定します。

CME再開の3時間前 CME再開の1時間前 CME開場(T=0)

すべての価格差は、基準ポイントで表され、正の値はCMEの開場価格に対するHyperliquidのプレミアムを示し、負の値は割引を示します。

定量分析

このセクションでは、まず、重複する営業時間中に、Hyperliquid xyz:CL HIP-3 原油市場と NYMEX CLJ6 の流動性を分析し、比較します。

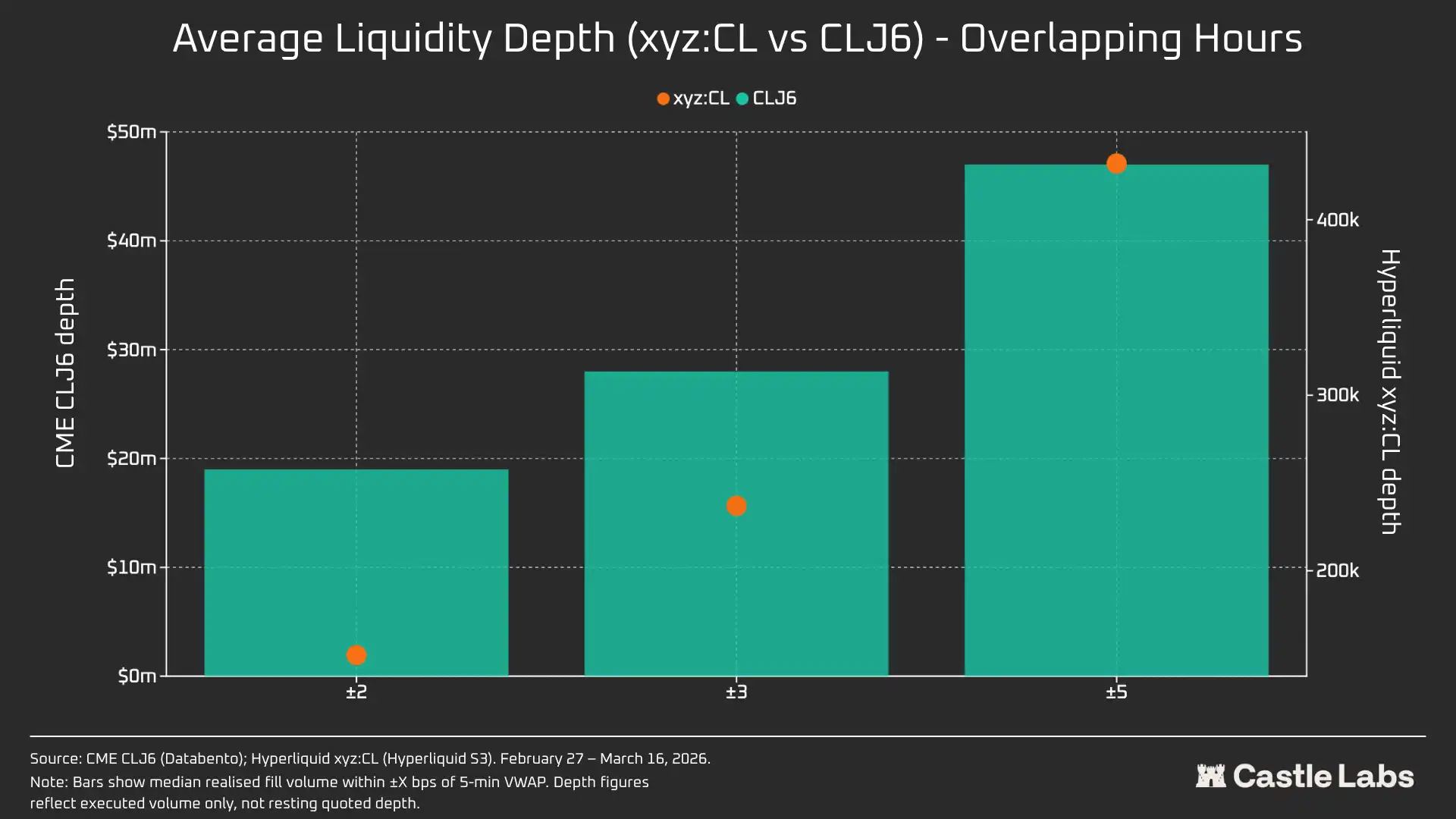

流動性深度:Hyperliquid は CME の 1% 未満

オンチェーン取引プラットフォームの流動性状況は、CME とは大きく異なります。Hyperliquid の CL の平均流動性深度 CLJ6 の 1% 未満であり、価格帯全体の流動性深度が一貫しています(±5 bps で 109 回)。±2 bpsの中央価格帯において、CMEの実行可能な深さは1,900万ドルであるのに対し、Hyperliquidはわずか15万2,000ドルで、その差は125倍です。

HyperliquidのCL市場の新しいこと、そして異なるターゲットユーザーベースを考えると、この結果は驚くことではありません。オンチェーン取引プラットフォームの主な価値は、CMEのような機関によって伝統的に排除されてきたユーザーに無許可の取引チャネルを提供することです。

しかし、Hyperliquidのようなプラットフォームでの週末の取引量が成長するにつれて、これらのプラットフォームに対する認識は変わり始めており、機関投資家はオフアワーでのヘッジポジションに関心を持つようになっています。したがって、Hyperliquidにとって、伝統的な投資家や個人投資家に適した市場環境を作り出すことがますます重要になっています。

取引金額が10,000ドルの小売業者にとっては、このコストの差は無視できるほどのものである。しかし、取引金額が100万ドルを超える機関投資家にとっては、CL(およびほとんどの他の市場)のオンチェーン取引コストは依然として非常に高い。

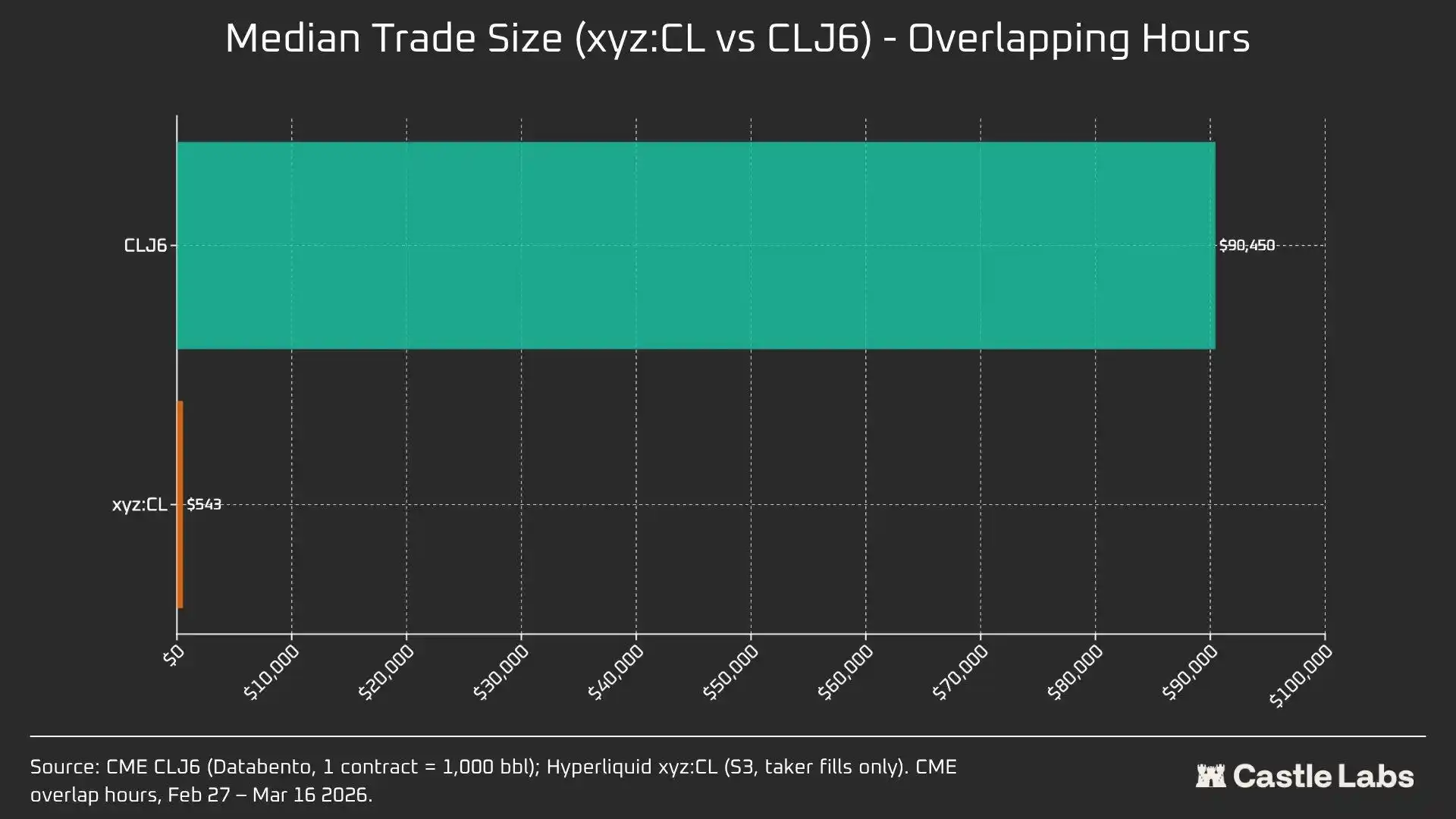

実際、ユーザーベースの本質的な違いは、これらの市場が重複する期間中の取引量のメディアンに反映されている。

取引量のメディアンに166倍の差(90,450ドル対543ドル)があることは、これらの取引プラットフォームが提供するユーザーベースの根本的な違いを最も明確に示している。CLJ6の取引量のメディアンは、標準的な原油先物契約(現在の価格で約94,000ドルの名目価値)に匹敵するが、Hyperliquidの取引量のメディアンは543ドルであり、これは暗号通貨ネイティブの小売業者によるレバレッジ方向性賭博を反映している。

これらの市場がより伝統的な投資家の目にますます正当化され、資金をオンチェーンで移動させるにつれて、Hyperliquidの商品市場は取引の平均サイズにおいて転換点を迎えると予想しています。

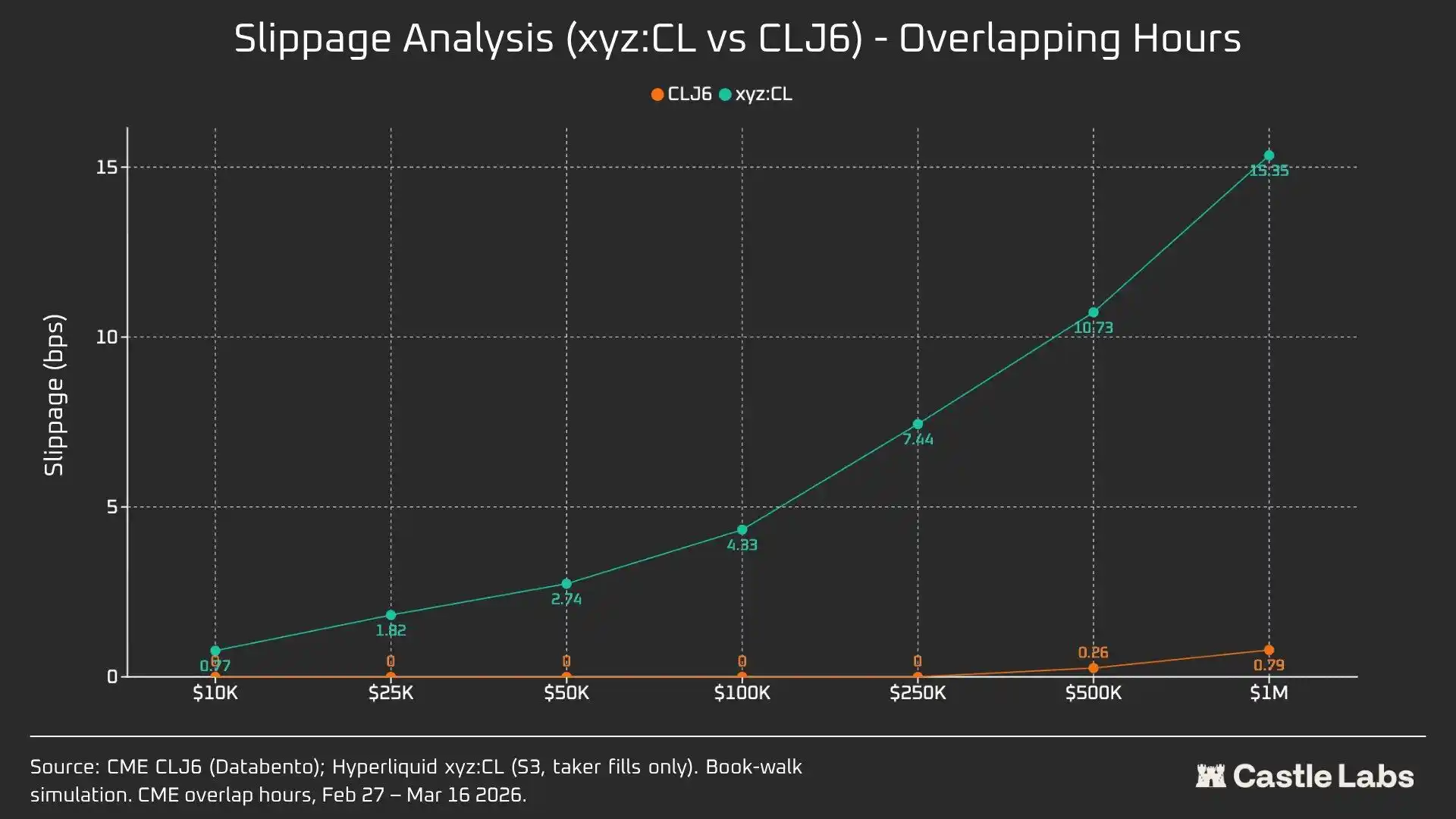

取引サイズをさらに区別するために、注文サイズの上限を10,000ドルから1,000,000ドルの範囲でシミュレーションしました。

10,000ドルの注文の場合、CLJ6のトレーダーは予想通りスリップがなく、Hyperliquidユーザーは0.77ベーシスポイントで1ベーシスポイント未満の平均実行スリップがあります。100,000ドルの注文では、Hyperliquidユーザーのスリップが4.33ベーシスポイントに上昇し、5ベーシスポイントの閾値に近づきますが、CME CLJ6はスリップがありません。

特に、これはCLJ6市場の平均取引サイズ(90,450ドル)よりも高いです。

取引規模が100万ドルの場合、Hyperliquidの15.4ベーシス・ポイントはCMEの0.79ベーシス・ポイントの約20倍であり、現在の取引プラットフォームには機関投資家レベルの注文に対応する能力が欠けていることが確認された。Hyperliquidの平均取引規模を考慮すると、このプラットフォームはスリップを発生させることなく、ユーザーに同等の高品質なサービスを容易に提供できるだろう。

CLJ6の注文は、取引規模が50万ドル前後で著しいスリップが発生し始め、執行に影響を及ぼす。

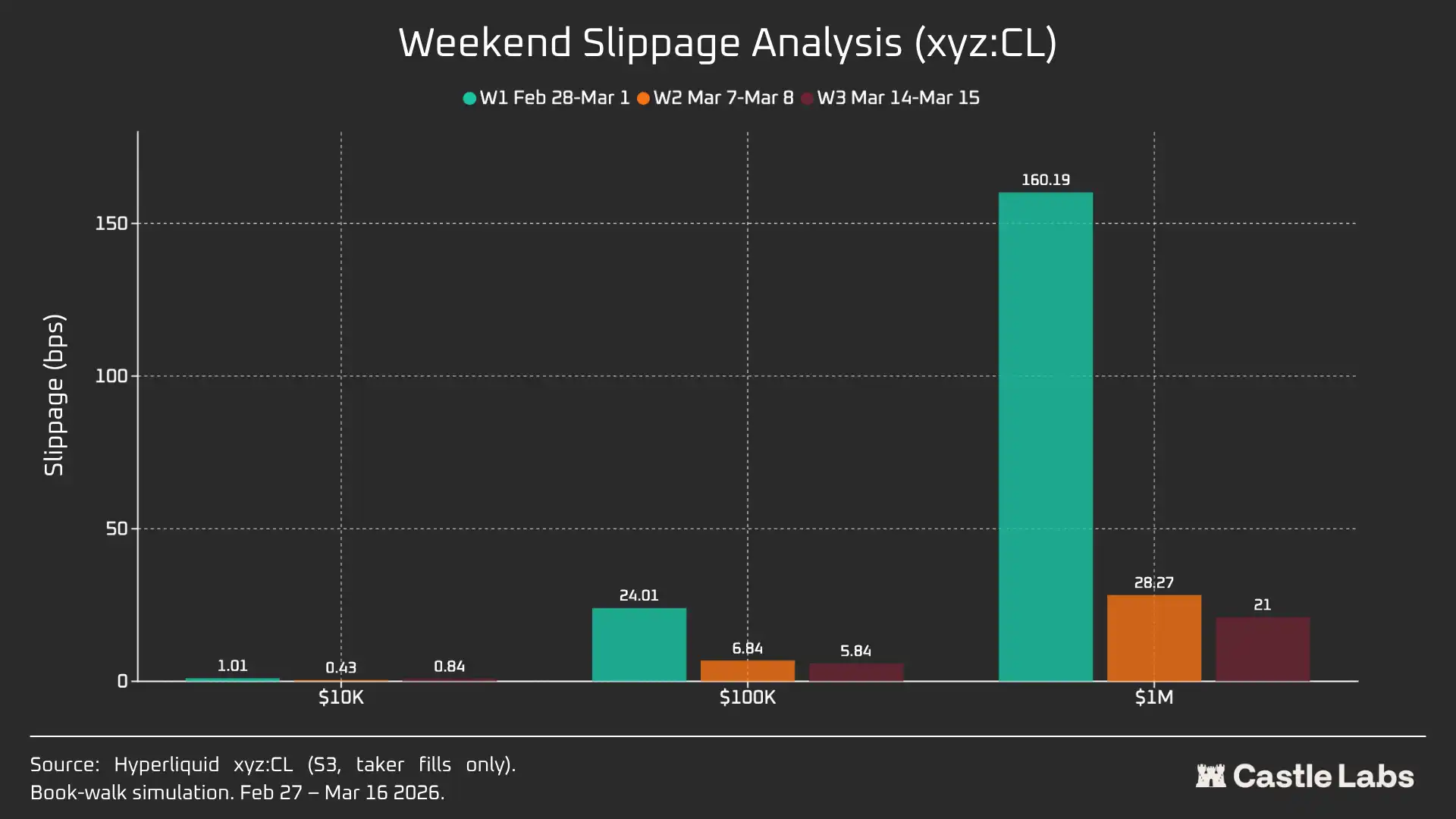

週末に注文規模の分析を拡大すると、すべての注文規模のスリップが減少するが、特に10万ドルと100万ドルの注文規模では減少が顕著であり、市場の成熟を示している。3週間の分析期間中、シミュレートされた注文のスリップは以下の通り減少した。

· 10,000ドル: -16%

· 100,000ドル: -75%

· 1,000,000ドル: -86.9%

ファンドレート

CLのファンドレートは、CMEの取引終了期間中に大きな変動を示しますが、デリバリー期間中は安定します。これは、取引時間外の市場の内部価格動向を把握するのに役立ちます。週末取引により、CL市場は、DBおよびその他のリスク軽減プロトコルによってサポートされる内部価格発見メカニズムを活用できます。その結果、以下のテキストで強調されているように、資金調達レートはより変動する可能性があります。

アクティブな取引時間帯には、Hyperliquidのxyz:CLはCMEのCLJ6を密接に追跡しますが、原油価格が上昇すると、累積されたロングポジションからの資金調達レートの圧力により、構造的な割引が発生し、拡大する可能性があります。CMEが閉鎖されている週末には、Hyperliquidの価格発見は、価格帯メカニズム(DB)によってさらに制限されます。リアルタイムの参照市場がない場合、このメカニズムはマークプライスの変動範囲を制限します。

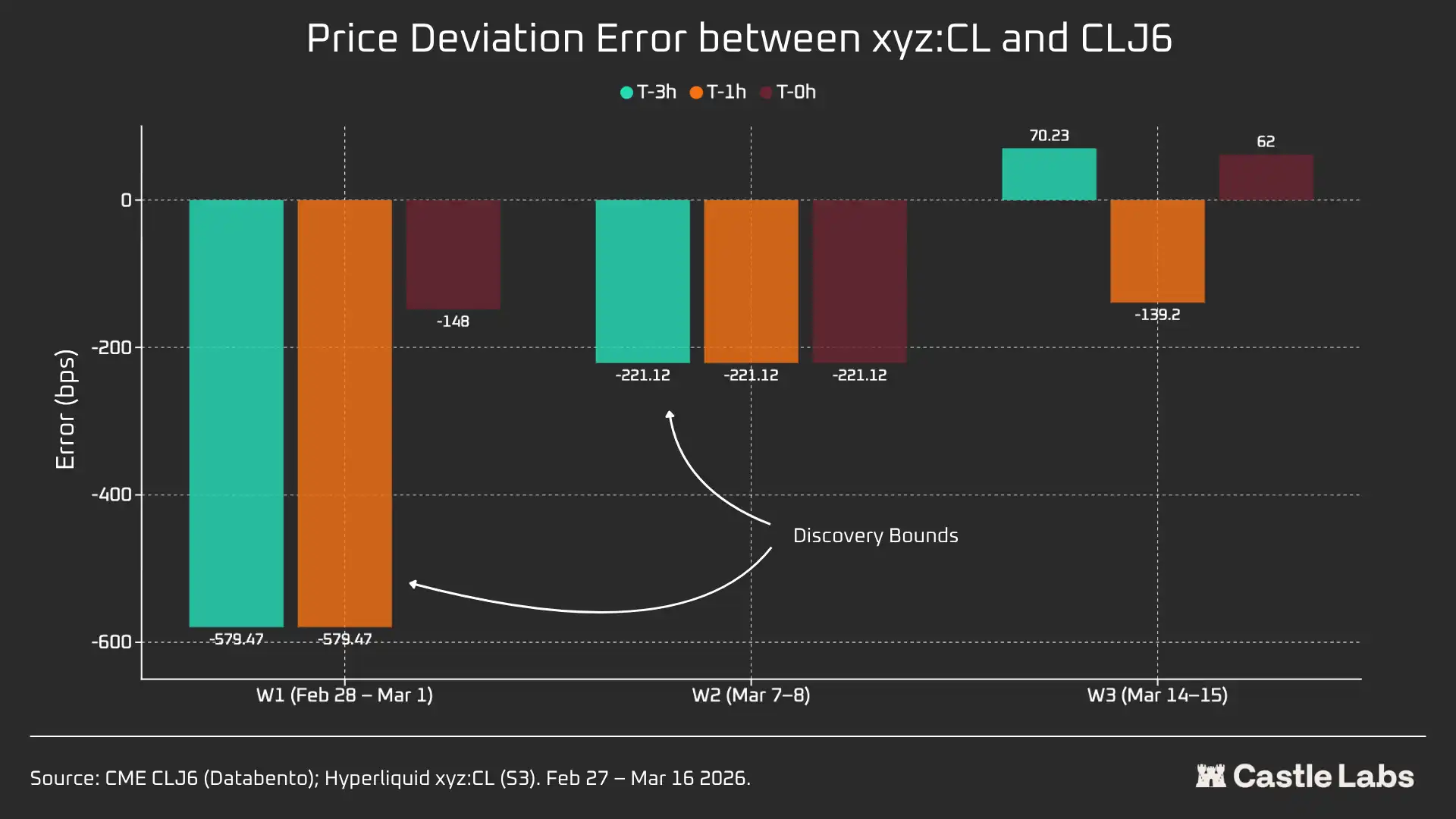

週末の分析:ハイパーリキッドは価格発見能力を実証

この3つの週末は、ハイパーリキッド市場の急速な成熟を示しています:

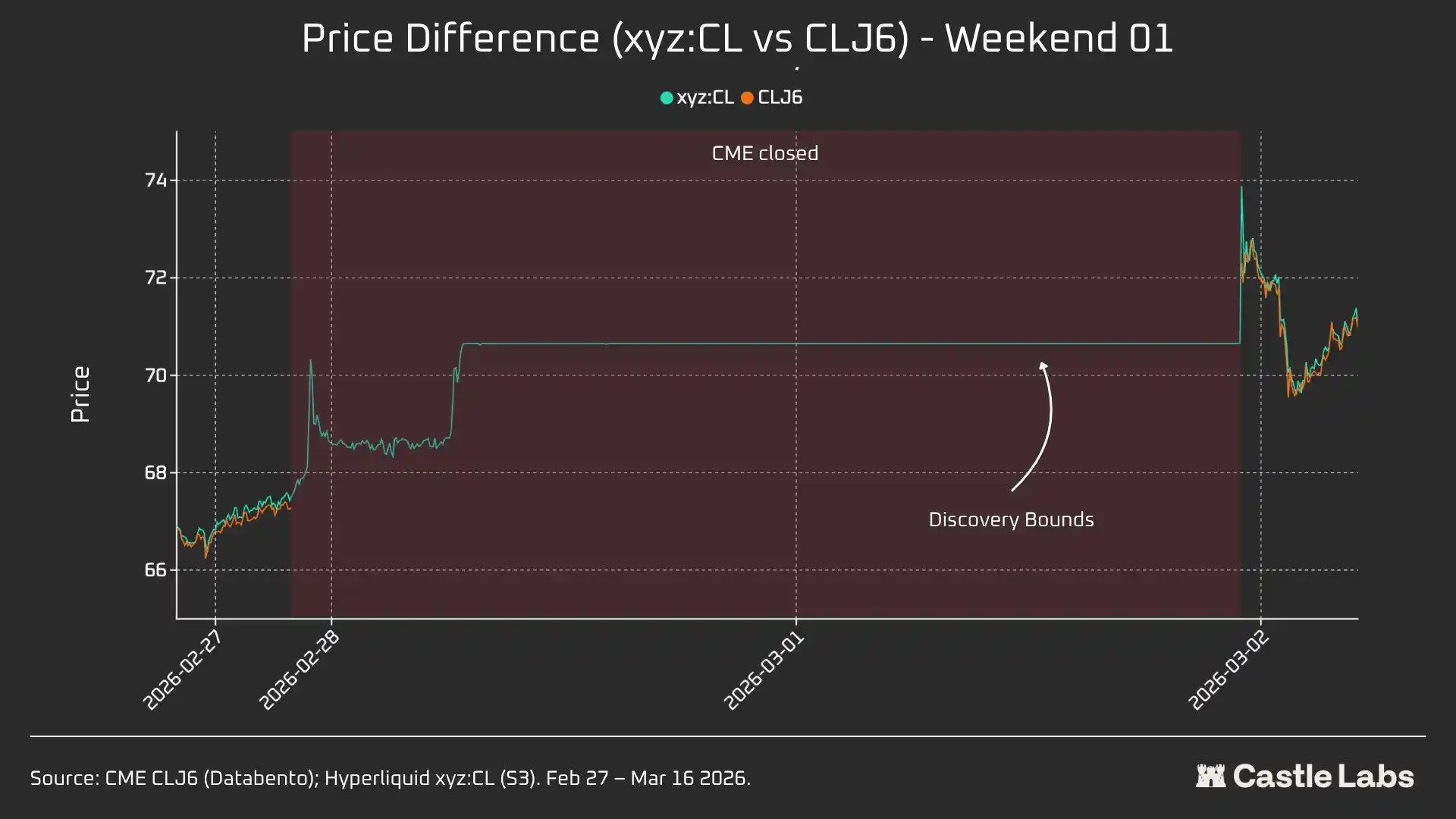

W1:2026年2月28日~3月1日(イラン攻撃イベント)

Hyperliquidの価格は、CMEに近い約67.29ドルから約70.80ドルに上昇し、月曜日の最終的な75ドル(+1146ベーシス・ポイント)までの約45%を占めました。

今週末の価格発見は、前述の±5%の価格帯制限メカニズム(DB)により制限されていたことに注意することが重要です。これが、チャートの曲線が比較的フラットで、月曜日にギャップアップがあった理由を説明しています。それにもかかわらず、ペアリングデータが公開された時点で、Hyperliquid xyz:CL(73.89ドル)とCME CLJ6(75ドル)の差は1.5%以内でした。

これは「間違い」や「失敗」ではなく、市場設計を通じて達成されたリスク保護です。したがって、データの観点から見ると、最初の週末は相関が最も低く、イラン空爆の初期の影響に対するxyz:CLの反応と、特に新興市場にとっての週末の価格発見メカニズムとしてのDBの重要性が浮き彫りになりました。

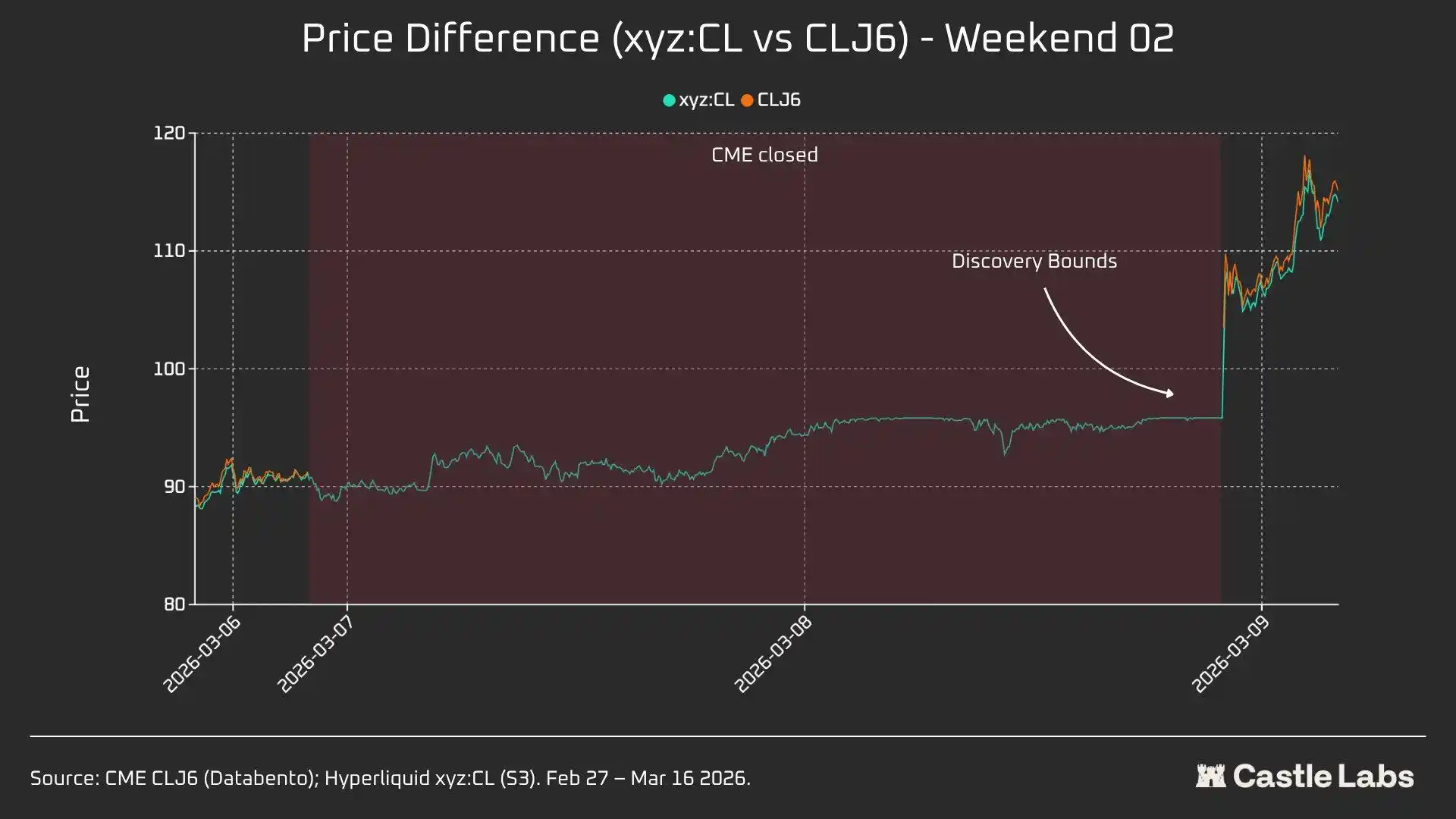

第2週:2026年3月7日~2026年3月8日

第2週目は、xyz:CLが市場閉鎖時にレンジ境界価格に達したため、本当の試練となりました。CLJ6の始値は98ドル(前日の終値91.27ドルから737bps上昇)であったのに対し、xyz:CLは最高値が約95.83ドルで、上昇幅はわずか68%でした。

2週目には、xyz:CLは市場のトレンドをより的確に捉え、前週に比べてCMEの始値に近づきました。

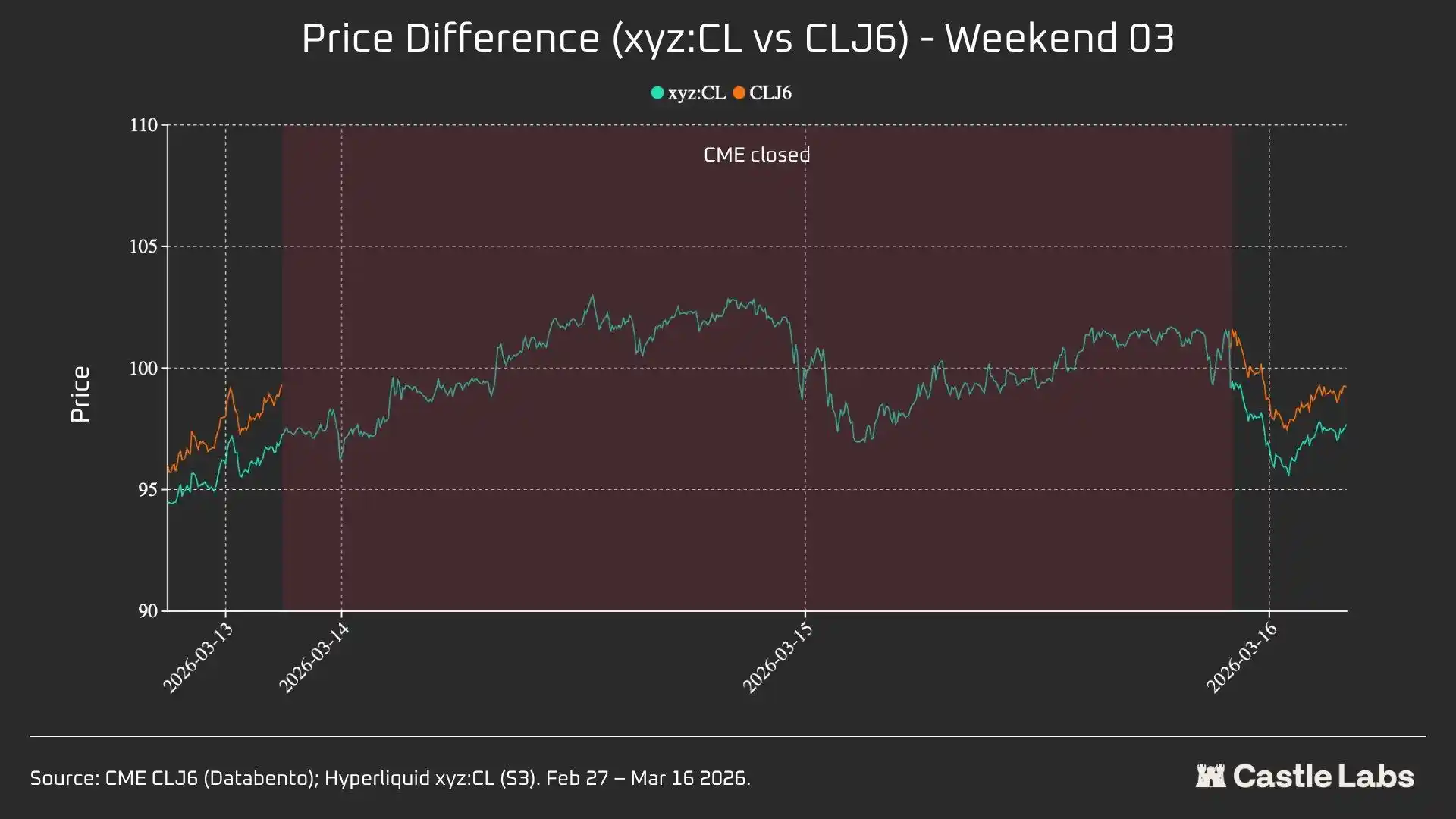

3週目:2026年3月14日~2026年3月15日

3週目のデータによると、比較的穏やかな市場環境では、HyperliquidはCMEの最終的な始値の方向性をより確実に予測できました。

今週末、xyz:CLはCLJ6と最適な収束を示しました:CME終値から226bps上昇し、月曜の始値からの62bpsをわずかに上回りました。CLJ6は金曜に99.31ドルで終値を付け、100.93ドル(163bpsの上昇)で始値を付け、xyz:CLは101.56ドルで始値を付けました。

全体的に、これらの3つのスナップショットは、Hyperliquidプラットフォーム上のxyz:CL市場における構造的変化を示しており、 DB価格発見(第1週目と第2週目)によって制約される新興市場から、過剰と不足の価格発見がますます増加する市場(第3週目)への移行を示しています。

各週末のCME開場前の異なる時間間隔(3時間、1時間、0時間)での価格偏差エラーを分析した結果、第3週目のデータが最も信頼性が高いことがわかりました。これは、xyz:CL市場が前の2週間にDBの影響を受けていたためです。第3週目には、xyz:CLの価格偏差は、CME開場前の3時間と1時間ではそれぞれ約+70bpsと-139bpsであり、これにより、以前分析した週末と比較して価格発見が改善されたことが示されました。

その他の指標

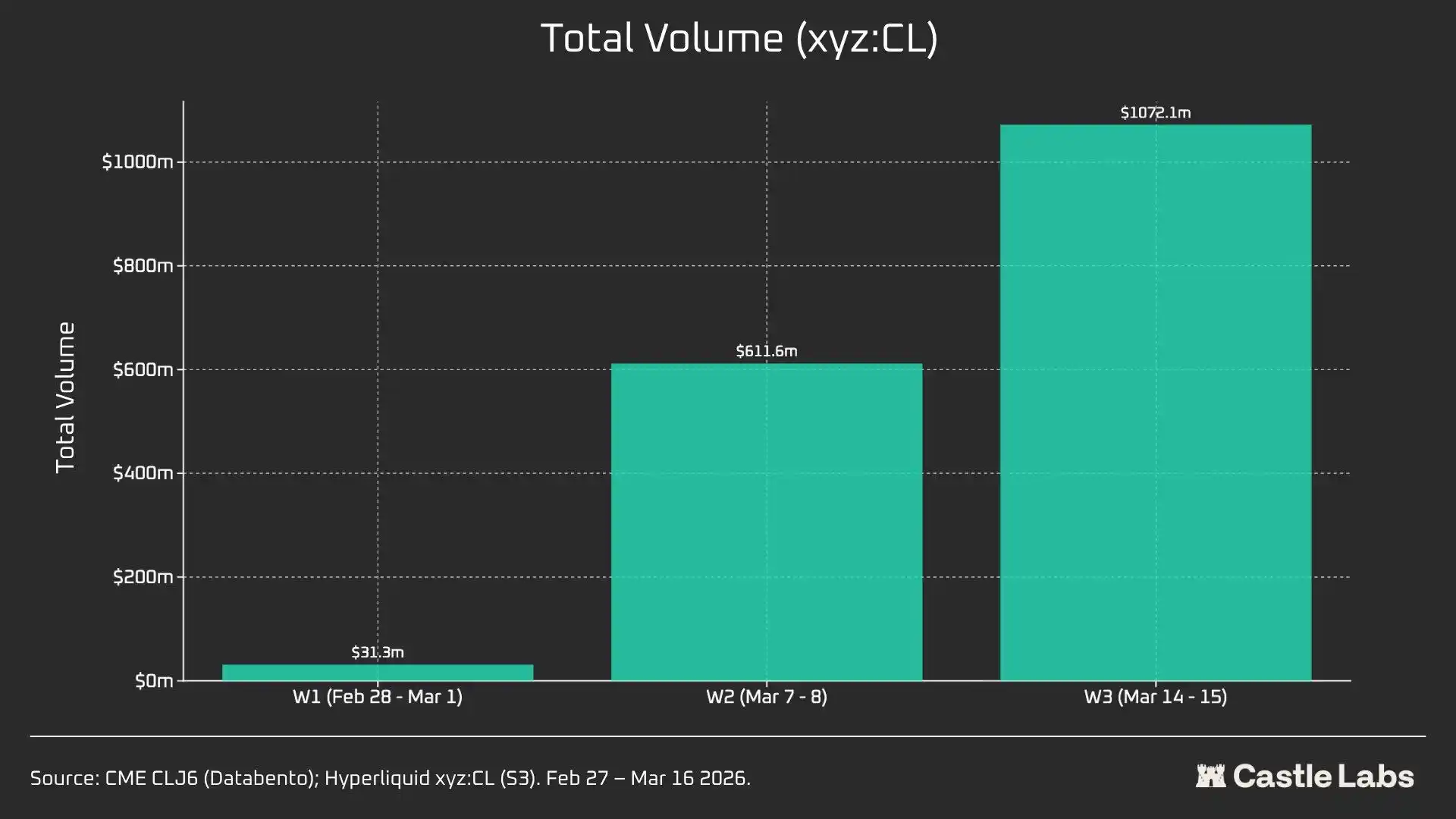

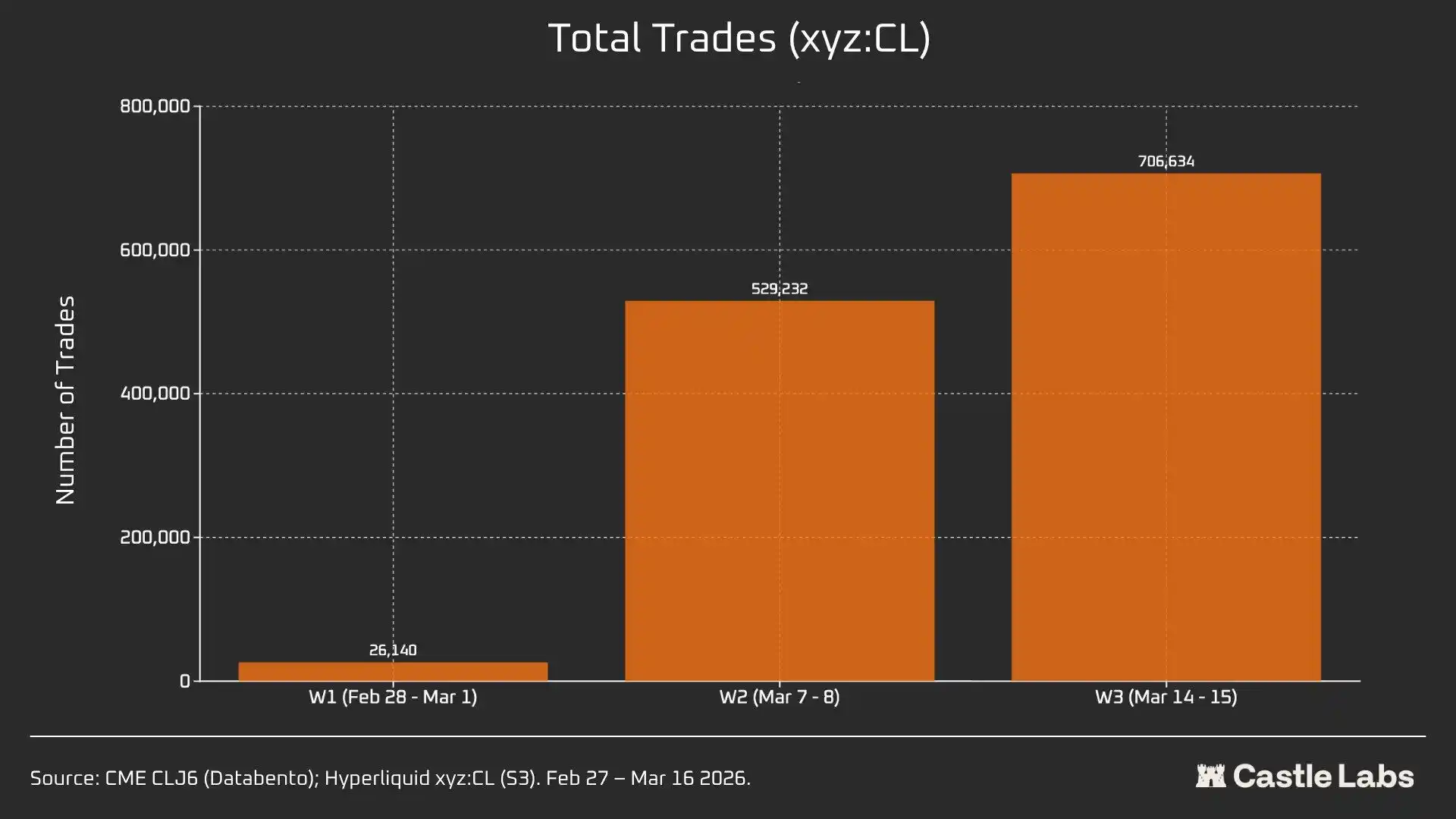

また、週末のサマリー分析には、取引量、取引総数、平均取引サイズなどのその他の指標も提供しています。これらの指標は週末によって異なり、複数の週末にわたって一貫した成長を示しています。

xyz:CL市場の総取引量は、3週間で3,100万ドルから10億ドル以上に増加し、ユーザー数と市場の成熟度の向上が反映されています。

また、取引総数は最初の週末の26,000件から3週目の週末には700,000件以上に増加しました。

特に、週末の平均取引規模は、以前に述べた中央値から534ドルに実際に増加しました。3つの週末すべてで同じ成長傾向が見られ、市場に流入する機関投資家の資金が増えている可能性があります。

最初の週末の平均取引規模は1,199ドルで、3週目の週末には1,500ドル以上に成長しました。

これは、週末にはプラットフォームを利用するユーザー層が異なり、小売ユーザーが少なく、月曜日までに原油へのエクスポージャーを必要とするトレーダーが多いことを示している可能性があります。 したがって、週末の取引は投機というよりはヘッジ需要に近いといえます。.

関連記事

鉱山企業のAI大博打:評価が分化段階に入り、逆転は難しい

アライアンスが起業家に送る手紙:Cursorが600億ドルで売却される際に書かれた

ステーブルコインがついに真の収益を見つけた:オンチェーン再保険 Re の詳細|Re 創設者カラン・サロヤとの対話

不可能三角は根本的に偽の問題です

マイクロストラテジーはデススパイラルに陥るのか?下半期のマクロトレンドはどうなるのか?

ブロックチェーンキャピタルのパートナー:アービトラージの核心的な秘訣

STRC 脱錨 11%、Strategy の永久機関はまだ動いていますか?

早報|イリノイ州が全米で最も厳しいデジタル資産税法に署名;RWAトークン化市場規模が430億ドルを突破、機関がオンチェーン資産の移行を加速

完全版初回ショーQ&A!連邦準備制度理事会議長ウォッシュ:2%のインフレ目標を守り、5つの特別作業部会を設立、個人の点状図は提出せず

破壊者から影の市場へ:暗号市場は伝統的金融の植民地になりつつある

ダリオの重要な長文:現在の市場環境でどのように配置すべきか?

OKX StarがBinanceの競争優位性を鋭く評価:規制が城壁を平坦にすると、競争は始まったばかりです

暗号取引所の新しいプレイスタイル

早報|DeepSeekが70億ドル以上の資金調達を完了し、評価額は500億ドルを超える;マスクの個人資産はビットコインの総時価総額を超えた

カーソル、なぜマスクの宇宙船に乗ったのですか?

慈善の名のもとに、家族の利益:トランプ家族はどのように慈善を利益に変えたのか?

SharpLink CEO:イーサリアムの開発者がついに100万人を突破したことをどう理解するか?