وقتی تیمها از بازارهای پیشبینی برای پوشش ریسک استفاده میکنند، یک بازار مالی میلیارد دلاری پدیدار میشود

عنوان اصلی: بازی پشت بازی

نویسنده اصلی: وایدیک ماندلوی، ارسال رمز

ترجمه اصلی: لوفی، اخبار فورسایت

بازار پیشبینی دیگر فقط جایی برای معامله هواداران نیست: اکنون، خود تیمها هم شروع به استفاده از آن کردهاند.

یک مثال ساده را در نظر بگیرید: یک باشگاه بسکتبال به سرمربی قول میدهد که اگر تیم به پلیآف راه پیدا کند، 20 میلیون دلار پاداش دریافت خواهد کرد. این یک اقدام تشویقی مستقیم و واضح است، که در آن اگر تیم به اندازه کافی بازی ببرد تا وارد پلیآف شود، پاداش پرداخت خواهد شد.

با این حال، از دیدگاه مالی، این تعهد نشاندهنده یک بدهی قابل توجه است. پس از رسیدن به پلیآف، این 20 میلیون دلار باید صرف نظر از درآمد سالانه یا وضعیت مالی تیم پرداخت شود.

برای مدیریت این ریسک، تیمها معمولاً بیمه خریداری میکنند. نمایندگان، بیمهنامه را طراحی کرده و یک شرکت بیمه را که مایل به پذیرهنویسی آن باشد، پیدا میکنند؛ سپس شرکت بیمه ممکن است بخشی از ریسک را به یک شرکت بیمه اتکایی منتقل کند تا از تحمل کامل ریسک به تنهایی اجتناب کند. قیمت نهایی این پوشش به صورت خصوصی بین طرفین مذاکره میشود. این حق بیمه به طور ضمنی نشان دهنده ارزیابی احتمال پیشرفت تیم است، اما این عدد هرگز علنی نمیشود و فقط در محدوده قیمت اعلام شده به تیم وجود دارد.

حالا، همان ریسک، راه حل دیگری دارد.

احتمال صعود این تیم از قبل در جاهای دیگر تخمین زده شده است. در بازار پیشبینی، این احتمال روزانه معامله میشود، برای همه قابل مشاهده است و با تغییر انتظارات، به صورت بلادرنگ نوسان میکند.

این تیم دیگر نیازی ندارد که صرفاً به قیمتهای بیمه خصوصی تکیه کند؛ میتواند برای پوشش بخشی از ریسک پاداش، به احتمال بازار عمومی مراجعه کند.

بیمه ورزشی چگونه کار میکند؟

برای درک نحوه عملکرد این سیستم، ابتدا بیایید نگاهی به چگونگی تکامل صنعت ورزش در 20 سال گذشته بیندازیم.

امروزه درآمد سالانه ورزش حرفهای نزدیک به ۵۶۰ میلیارد دلار است که نرخ رشد سالانه آن حدود ۷ درصد است. درآمد عمدتاً از حقوق رسانهای، حمایتهای مالی، صدور مجوز، پلتفرمهای پخش آنلاین و مشارکتهای تجاری جهانی حاصل میشود.

همزمان با گسترش منابع درآمد، قراردادهای مرتبط با آنها نیز گسترش یافتهاند.

امروزه، حقوق یک تیم دیگر فقط حقوق پایه فصل نیست، بلکه شامل بندهای زیادی بر اساس عملکرد است که به نقاط عطف خاصی گره خوردهاند. برای مثال، اگر تیم به فینال کنفرانس برسد، سرمربی ممکن است 5 میلیون دلار پاداش اضافی دریافت کند؛ بازیکنان میتوانند برای رسیدن به 1000 یارد دویدن، 25 گل یا رسیدن به حداقل تعداد حضور، پاداش اضافی دریافت کنند؛ برخی از قراردادها حتی تصریح میکنند که اگر تیم در پلیآف به مراحل بالاتر صعود کند، پاداش بیشتر افزایش مییابد. این بندها به عنوان محرکهای خودکار در قراردادها نوشته میشوند و پس از برآورده شدن شرایط، غرامت مربوطه باید پرداخت شود.

تیم، این نوع مواجهه با ریسک را از طریق بیمه مدیریت خواهد کرد، نه اینکه منفعلانه ریسک را تحمل کند، به این امید که انگیزه متمرکز نشود و بحران ایجاد نکند. آنها با کارگزاران حرفهای کار میکنند که سپس به شرکتهای بیمهای که مایل به تضمین پرداختهای مبتنی بر عملکرد هستند، مراجعه میکنند؛ این شرکتهای بیمه معمولاً بخشی از ریسک را به شرکتهای بیمه اتکایی منتقل میکنند و ریسک را به مجموعه بزرگتری از صندوقها تقسیم میکنند. یک بند پاداش ساده در قرارداد، در پشت صحنه، به یک زنجیره مالی کامل تبدیل خواهد شد.

شرکتهای بیمه، میزان ریسک را با استفاده از مفهومی به نام «ارزش بیمهپذیر» اندازهگیری میکنند که به طور ساده به این صورت بیان میشود: درآمد آینده وابسته به عملکرد مستمر، شامل حقوق، مشوقها، درآمد حاصل از تاییدیهها و غیره. زمانی که یک بازیکن قادر به رقابت نباشد، تمام این درآمد تحت تأثیر قرار میگیرد.

رشد انفجاری این نوع مواجهه را میتوان به صورت بصری از دادهها مشاهده کرد. برای مثال، در طول جام جهانی فوتبال ۲۰۱۴، ارزش کل بیمهپذیر تمام تیمهای شرکتکننده حدود ۷۳ میلیارد دلار تخمین زده شد. با این حال، تا جام جهانی ۲۰۲۲، این رقم به حدود ۲۵۰ میلیارد دلار افزایش یافت. در کمتر از ده سال، ارزش مالی که مستقیماً به عملکرد مرتبط بود، بیش از دو برابر شد.

وقتی این همه درآمد به عملکرد وابسته است، نمیتوان عدم قطعیت را به شانس واگذار کرد؛ بلکه باید آن را مدیریت کرد. بنابراین، یک صنعت کامل ظهور کرده است که حجم تخمینی فعلی بازار جهانی بیمه ورزشی و بیمه اتکایی حدود ۹ میلیارد دلار است و انتظار میرود تا سال ۲۰۳۰ دو برابر شود. پوشش آن از لغو رویدادها، معلولیت ورزشکار گرفته تا ضمانتهای اسپانسر و پاداشهای عملکرد را شامل میشود.

در بازار، کارگزاران حرفهای مانند Game Point Capital وجود دارند که سالانه صدها میلیون دلار بیمه ورزشی را مدیریت میکنند؛ در طرف دیگر، نهادهای پذیرهنویسی مانند Swiss Re قرار دارند که سالانه بیش از ۲۰۰ میلیون دلار حق بیمه حوادث و سلامت مرتبط با ورزش را امضا میکنند، به همراه شرکتهای بزرگ بیمه اتکایی که فجایعی مانند طوفانها و حوادث هوایی را نیز بیمه میکنند. زیرا پاداشهای پلیآف، در منطق قیمتگذاری، به همان دسته از ریسکهایی تعلق دارند که طوفانها و زلزلهها.

بنابراین، فرآیند قیمتگذاری محتاطانه و محرمانه است. کارگزاران با شرکتهای بیمه مذاکره میکنند، شرکتهای بیمه با شرکتهای بیمه اتکایی مذاکره میکنند و هر طرف از مدلهای خود برای تخمین احتمال رسیدن به نقاط عطف و محاسبه حق بیمه استفاده میکند. تیمها فقط هزینه را میبینند اما احتمالات اساسی را نمیبینند.

چرا قیمت بیمه اتکایی خصوصی بالاتر است؟

قیمت بیمه ورزشی نه تنها به احتمال دستیابی تیم به اهدافش، بلکه به تعداد زیادی از خطرات خارجی نیز بستگی دارد.

در حالت ایدهآل، اگر یک تیم 10٪ احتمال رسیدن به یک نقطه عطف را داشته باشد، حق بیمه تقریباً نشان دهنده 10٪ ریسک + یک حاشیه سود کوچک است. با این حال، بازار بیمه اتکایی دنیای ایدهآلی نیست.

شرکتهای بیمه اتکایی سرمایه محدودی دارند. به ازای هر ۱ دلار سرمایهگذاری در بیمه پاداش پلیآف، ۱ دلار کمتر برای بیمه طوفان، هوانوردی، بلایای طبیعی و سایر مشاغل در دسترس است. آنها باید به طور مداوم پرتفوی خود را بین مناطق و انواع ریسکهای مختلف متعادل کنند. بنابراین، هنگام ارزیابی ریسک ورزشی، آنها به طور جامع موارد زیر را در نظر میگیرند: احتمال، سرمایه حفظ شده، نوسانات نتیجه و همبستگی با ریسکهای موجود.

محدودیت دیگر این است: بازار بیمه اتکایی ورزشی بسیار متمرکز است. تعداد کمی از بازیگران جهانی، اکثریت ظرفیت پذیرهنویسی را در اختیار دارند. اینکه آیا یک تیم میتواند پوشش بیمهای دریافت کند و اینکه چقدر پوشش میتواند دریافت کند، اغلب به پرتفوی خود بیمهگر اتکایی بستگی دارد.

همه این عوامل در کنار هم منجر به حق بیمه نهایی ارائه شده به تیم میشوند که نه تنها شامل احتمال وقوع یک نقطه عطف خالص است، بلکه مقدار قابل توجهی از هزینههای پنهان را نیز شامل میشود که تیم نمیتواند آنها را ببیند.

وقتی احتمال دیگر در جعبه سیاه پنهان نیست

تاکنون، احتمال نتایج در هر مرحله نفوذ کرده است: مدلسازی بیمه اتکایی، مذاکرات کارگزاری، نهاییسازی حق بیمه. اما این شماره هرگز عمومی نشده است.

حالا تصور کنید: وقتی این احتمال در یک بازار آزاد قیمتگذاری شود، چه اتفاقی میافتد؟ بازارهای پیشبینی به روشی بسیار جالب به این مهم دست یافتهاند.

پلتفرمهایی مانند کالشی قراردادهایی را برای رویدادهای گسسته دنیای واقعی، از جمله نتایج ورزشی، راهاندازی کردهاند. این قراردادها یک سوال ساده را مطرح میکنند: آیا تیم X به پلیآف راه پیدا میکند؟

هر قرارداد در نهایت با ۱ دلار یا ۰ دلار تسویه میشود. برای مثال، اگر قراردادی با قیمت ۰.۰۶ دلار معامله شود، احتمال ضمنی آن ۶٪ است.

این عدد توسط کمیته پذیرهنویسی تعیین نمیشود، بلکه توسط خریداران و فروشندگان واقعی با پول واقعی معامله میشود و دائماً بر اساس قضاوت خود از احتمال و قیمت در لحظه، آن را تنظیم میکنند.

این سازوکار قبلاً به مرحله اجرا درآمده است. برای مثال، گیم پوینت کپیتال از بازار کالشی برای پوشش ریسک پاداشهای عملکردی مرتبط با بسکتبال استفاده کرد. در یک مورد، یک قرارداد مربوط به پلیآف در بورس با نرخ حدود ۶ درصد معامله شد، در حالی که بازار فرابورس قیمتی حدود ۱۲ تا ۱۳ درصد را نشان میداد. در مورد دیگری، یک قرارداد پیشخرید دور دوم در بورس نزدیک به ۲ درصد معامله شد، در حالی که بازار بیمه اتکایی خصوصی قیمتی بین ۷ تا ۸ درصد داشت.

این به هیچ وجه یک تفاوت جزئی و بیاهمیت نیست. برای یک ریسک ۲۰ میلیون دلاری، شکاف بین احتمالات ضمنی ۶٪ و ۱۲٪ به معنای اختلاف هزینه میلیونها دلار در حق بیمه است.

ممکن است بپرسید: اینها فقط اعدادی هستند که توسط معاملهگران مطرح میشوند، چرا باید آنها را جدی بگیریم؟ چرا آنها از مدل یک شرکت بیمه قابل اعتمادتر هستند؟

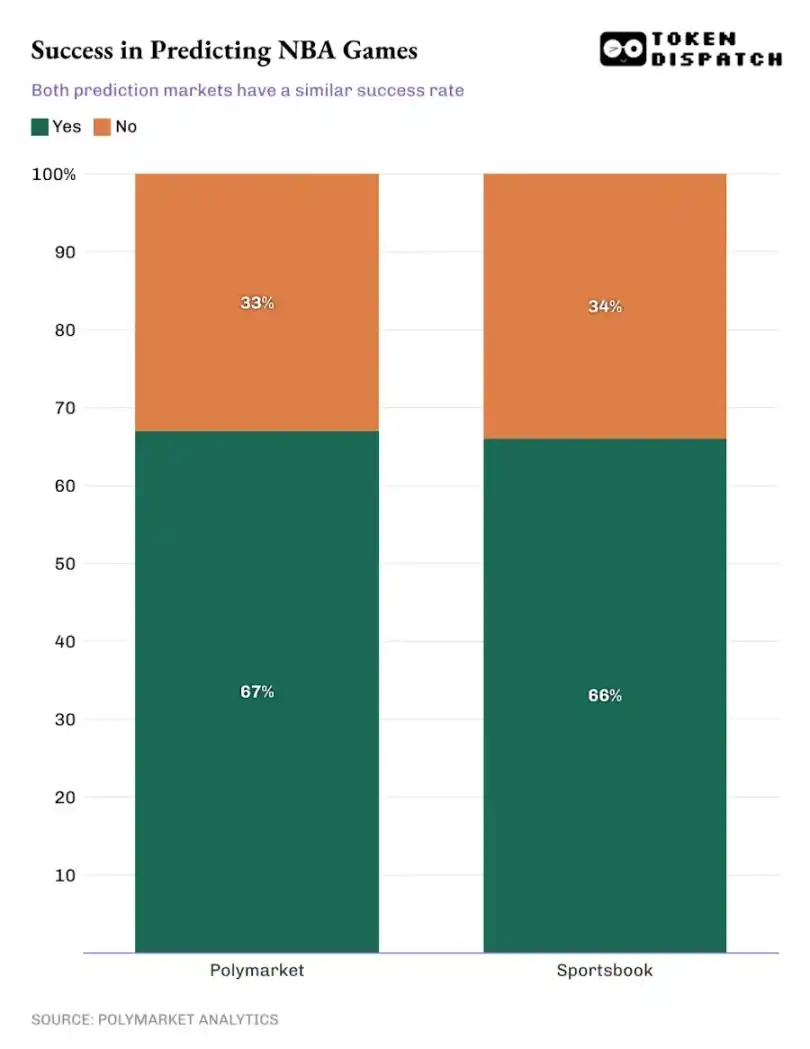

تحقیقات فراوانی نشان میدهد که ضرایب مبتنی بر بازار، پیشبینیکنندههای قدرتمندی برای نتایج دنیای واقعی هستند. مطالعات آکادمیک که دههها در بازار شرطبندی ورزشی انجام شدهاند، نشان دادهاند که ضرایب سایتهای شرطبندی در پیشبینی نتایج مسابقات بسیار کارآمد هستند. اخیراً، با مقایسه مستقیم بازارهای پیشبینی با شرطبندیهای ورزشی سنتی: در مطالعهای روی حدود ۱۰۰۰ بازی NBA در فصل ۲۰۲۴-۲۰۲۵، میزان موفقیت پیشبینی Polymarket تقریباً با پلتفرمهای شرطبندی سنتی یکسان بود.

در مسابقاتی که احتمال ضمنی بازار از ۹۵٪ بیشتر است، هر دو طرف دقتی بالای ۹۰٪ دارند.

نتیجهگیریها در بازارهای انتخاباتی برجستهتر هستند. در طول انتخابات ریاست جمهوری ایالات متحده در سال ۲۰۲۴، مطالعهای که پلیمارکت را با نظرسنجی سنتی مقایسه میکرد، نشان داد که پلیمارکت در پیشبینی نتیجه نهایی، به ویژه در ایالتهای در حال نوسان، دقیقتر عمل میکند.

وقتی هزاران نفر به طور مداوم انتظارات خود را در بازارهای لحظهای بهروزرسانی میکنند، احتمال جمعی اغلب به طرز شگفتآوری با واقعیت همسو میشود.

بازارهای پیشبینی، کشف مداوم قیمت را تسهیل کردهاند. هر اطلاعات جدیدی که وارد سیستم میشود، بهطور مداوم بهروزرسانی و قیمتگذاری میشود، بدون اینکه نیازی به انتظار برای بررسی بعدی کمیته پذیرهنویسی باشد.

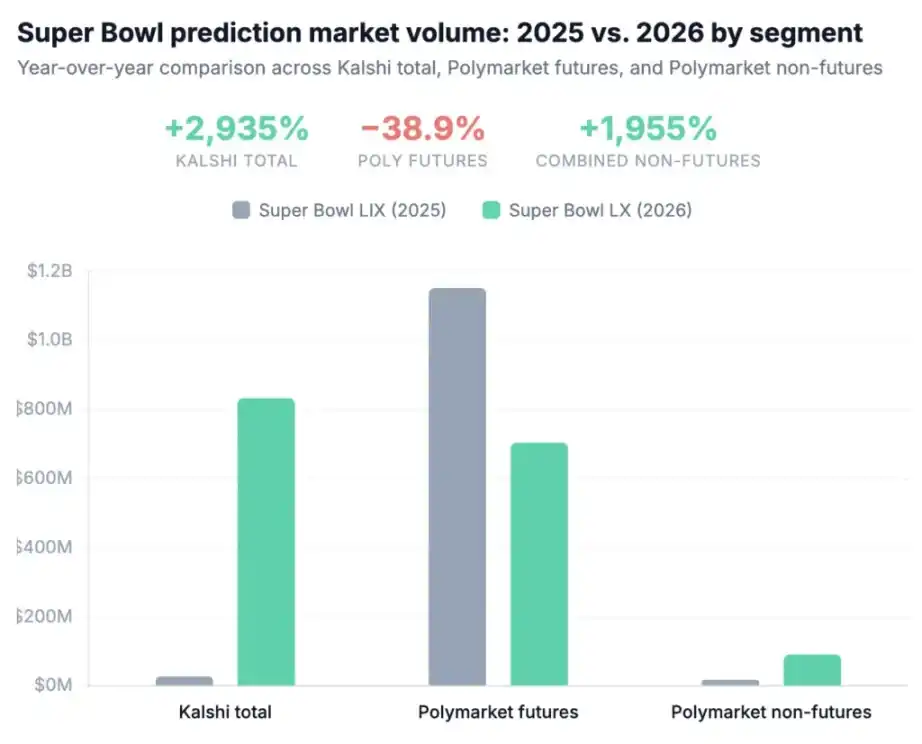

با این حال، برای اینکه یک بازار واقعاً ارزش عملی داشته باشد، باید بتواند مقیاس را مدیریت کند. در رویدادهای مهم اخیر مانند سوپربول، کالشی حدود ۲۲ میلیون دلار معامله را بدون نوسانات قابل توجه قیمت پردازش کرد. این نشان میدهد که هر دو موقعیت خرید و فروش در بازار، عمق واقعی برای پشتیبانی از پوشش ریسک در مقیاس بزرگ بدون تأثیر بر قیمتها را دارند.

با رشد این بازارها، مجموعه جدیدی از ابزارهای مالی بدون نیاز به مجوز در بازارهای پیشبینی پدیدار شدهاند.

برای مثال، کالشینومیکس شامل تحلیل قراردادهای رویداد مانند تحلیل سهام و اوراق قرضه توسط یک تحلیلگر، ردیابی چگونگی تغییر احتمالات در طول زمان، عملکرد نقدینگی در رویدادهای مهم و اینکه آیا قیمتها از اصول اولیه منحرف میشوند یا خیر، میشود.

پلتفرمهایی مانند PredictionIndex وجود دارند که به طور متمرکز بازارهای پیشبینی مختلف را ردیابی و رتبهبندی میکنند، جایی که میتوانید حجم کل معاملات، انواع قراردادها، زنجیرههای عمومی، مکانیسمهای معاملاتی را مشاهده کنید و کل حوزه را برای نمایش بصری مقیاس بازار گرد هم آورید.

وقتی احتمال یک نتیجه بتواند به صورت پویا قیمتگذاری شود و به طور مؤثر بودجه جذب کند، به ابزاری تبدیل میشود که مؤسسات میتوانند واقعاً از آن استفاده کنند. اکنون تیمها میتوانند مستقیماً با استفاده از احتمالات معاملهشده عمومی، پاداشهای عملکرد را پوشش دهند، حامیان مالی میتوانند خطرات مربوط به اهداف بینندگان را پوشش دهند و استودیوها میتوانند نقاط عطف گیشه را پوشش دهند. در اصل، هر درآمدی که به یک نتیجه واضح و قابل اثبات وابسته باشد، میتواند به یک قرارداد قابل معامله تبدیل شود.

موسسات دیگر نیازی به مذاکره برای قراردادهای بیمه سفارشی ندارند؛ خودِ نتیجه میتواند به صورت عمومی معامله شود.

برای اینکه این ساختار واقعاً توسط مؤسسات قابل استفاده باشد، یک قطعه پازل نهایی وجود دارد: هویت. بیمه سنتی به این دلیل کار میکند که طرف مقابل تأیید میشود، قراردادها قابل اجرا هستند و ریسکها قابل حسابرسی هستند، عناصری که در بازارهای آزاد وجود ندارند.

شرکتهایی مانند دیفلو هویتهای دنیای واقعی را به رفتار تراکنشی پیوند میدهند. این بدان معناست که شرکتکنندگان در بازار میتوانند شناسایی، غربالگری و با نهادهای دنیای واقعی مرتبط شوند، نه اینکه کاملاً ناشناس باشند. این امر همچنین امکان تسویه قرارداد، مدیریت ریسک و تنظیم موقعیت در چارچوبهای انطباق موجود را فراهم میکند.

در عمل، به طور فزایندهای کمتر شبیه یک محل معاملاتی معمولی و بیشتر شبیه یک لایه بیمه کاربردی است که مستقیماً بر روی احتمال عمومی عمل میکند.

ممکن است شما نیز علاقهمند باشید

چه مزایای رقابتی هنوز در عصر هوش مصنوعی قابل دفاع هستند؟

تفسیر ده هزار کلمهای STRC: استراتژی کسب درآمد برای خرید سکههای مجیک جدید

زنگها برای که به صدا در میآیند، خرچنگ برای که غذا میدهد؟ راهنمای بقا در جنگل تاریک برای بازیکن مامور ۲۰۲۶

آخرین مصاحبه مدیرعامل Circle: استیبل کوینها ارز دیجیتال نیستند

واسازی بازی زنجیره عمومی فروس کپیتال: آیا ارزشگذاری ۹۵۰ میلیون دلاری که با داراییهایی مانند فتوولتائیک پشتیبانی میشود، صرفاً یک معامله صوری زیر لایههایی از شرطبندی است؟

a16z: هوش مصنوعی بهرهوری همه را ده برابر میکند، اما برنده واقعی هنوز ظهور نکرده است.

در واقع، مقیاسپذیری ETH یک مزیت عمده برای L2 است.

خاطرات: ۱۰ دستاورد کلیدی تیم اصلی TON که در روزهای اولیه کمتر کسی از آن خبر داشت

اخبار صبحگاهی | OpenAI 110 میلیارد دلار سرمایهگذاری دریافت کرد؛ Solana Solana Payments را راهاندازی کرد؛ M0، MoonPay و PayPal به طور مشترک PYUSDx را راهاندازی کردند

تحلیل پس از لیست شدن CEX کره جنوبی در سال 2025: سرمایهگذاری در سکههای جدید = 70% ضرر؟

تحلیل BIP-360: اولین گام بیت کوین به سوی مصونیت کوانتومی، اما چرا فقط «گام اول»؟

۵۰ میلیون USDT در برابر ۳۵۰۰۰ دلار AAVE مبادله شد: فاجعه چگونه رخ داد؟ چه کسی را باید سرزنش کنیم؟

گفتگوی ویتالیک چیانگ مای: انفجار هوش مصنوعی، ارزهای دیجیتال باید برای چه چیزی بجنگند؟

بازار همچنان در حال سقوط است، بهترین زمان برای TGE چه زمانی است؟

الان سال ۲۰۲۶ است، چطور باید ارزش بازار L1 را به طور منطقی ارزیابی کنیم؟

نهادها به پذیرش ارزهای دیجیتال روی آوردهاند، اما فعالان به طرز غیرمعمولی ناامید هستند. چه کسی در نهایت پیروز خواهد شد؟

AWS دنیای مالی: چرا به بزرگترین برنده در عصر هوش مصنوعی و استیبلکوینها تبدیل میشود