Найжорстокіше падіння за один місяць за 43 роки, кожен пік золота виглядає саме так

У січні цього року золото досягло історичного максимуму в 5589 доларів. Менш ніж за два місяці ціна впала до приблизно 4100 доларів, зазнавши спаду з піку до низької точки на 26,6%, що стало найсильнішим місячним падінням за 43 роки.

Прямий ланцюг передачі цього різкого падіння не є складним. На третьому тижні конфлікту між США та Іраном Ормузька протока була заблокована, що призвело до зростання цін на нафту більш ніж на 40% з початку конфлікту. Згідно з даними Бюро статистики праці США, індекс споживчих цін у лютому досяг нового максимуму з минулого року, що в поєднанні з відстаючими ефектами високих тарифів викликає занепокоєння ринку щодо інфляції. У останньому Зведенні економічних прогнозів (SEP) Федеральний резерв звузив свої очікування щодо зниження процентних ставок на 2026 рік до одного разу, по суті оголосивши про завершення недавнього циклу пом'якшення. Індекс долара США перевищив позначку в 100, чинячи всебічний тиск на ціни на дорогоцінні метали та кольорові метали.

Однак макрооповідь - це лише половина історії. Згідно з аналізом Finance Magnates, технічний прорив 50-денної скользящей середньої (близько 4978 дол. США) спровокував масовий відтік "переповнених довгих позицій", при якому активувалися стоп-лосс і заклики до маржинальних позицій. Золото зросло з 2600 до понад 5000 дол. США протягом 12 місяців, при цьому велика кількість залучених коштів накопичилася в довгих позиціях. Коли ескалація конфлікту призвела до зростання цін на нафту, а не на золото, ці переповнені позиції стали першими, які були продані.

Саме падіння цін не є головною історією. Головна історія полягає в тому, що цей "геополітичний шок, що стимулює інфляцію, зосереджене розкриття хеджирувальних угод" відбувався щонайменше тричі за останні 46 років.

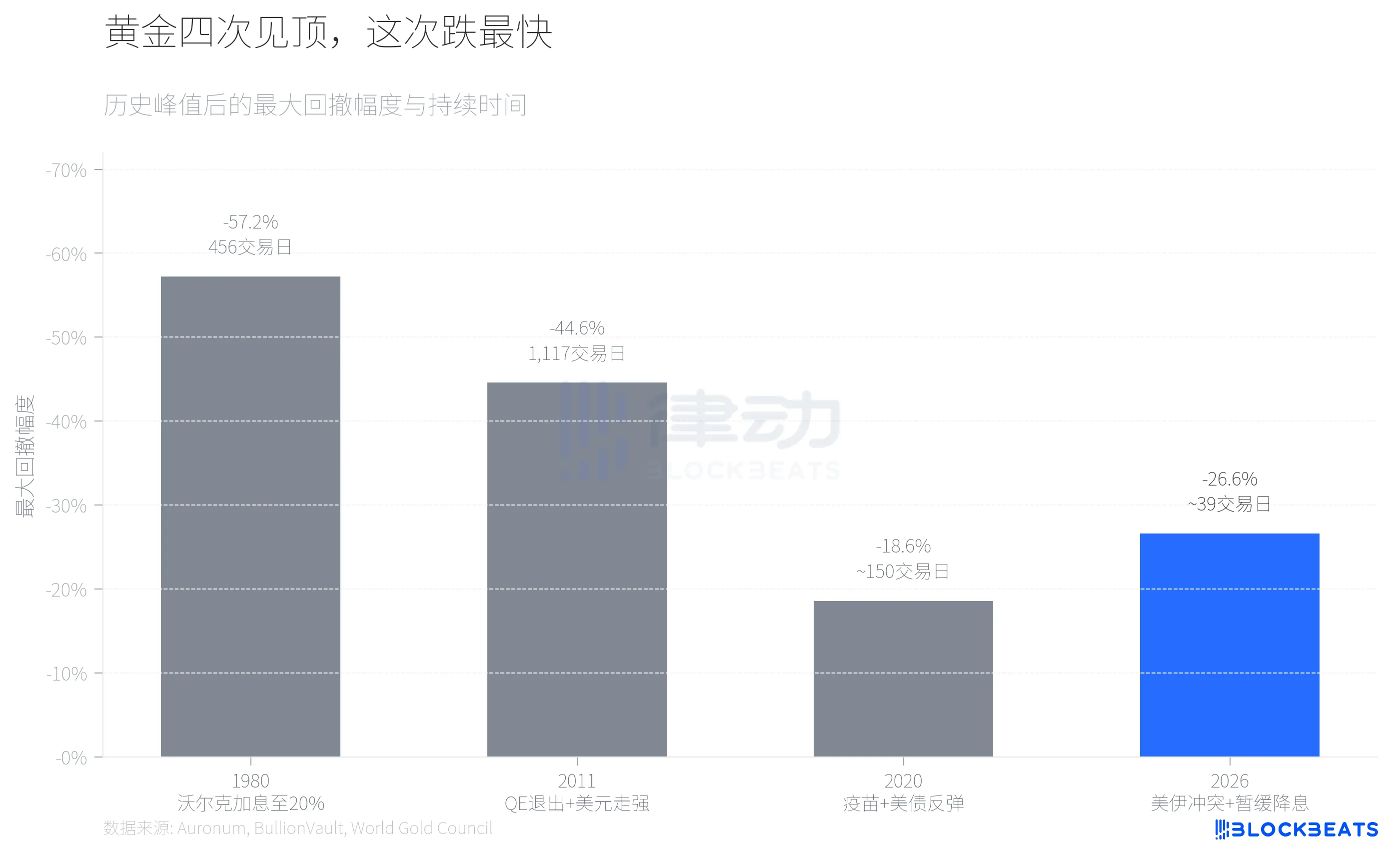

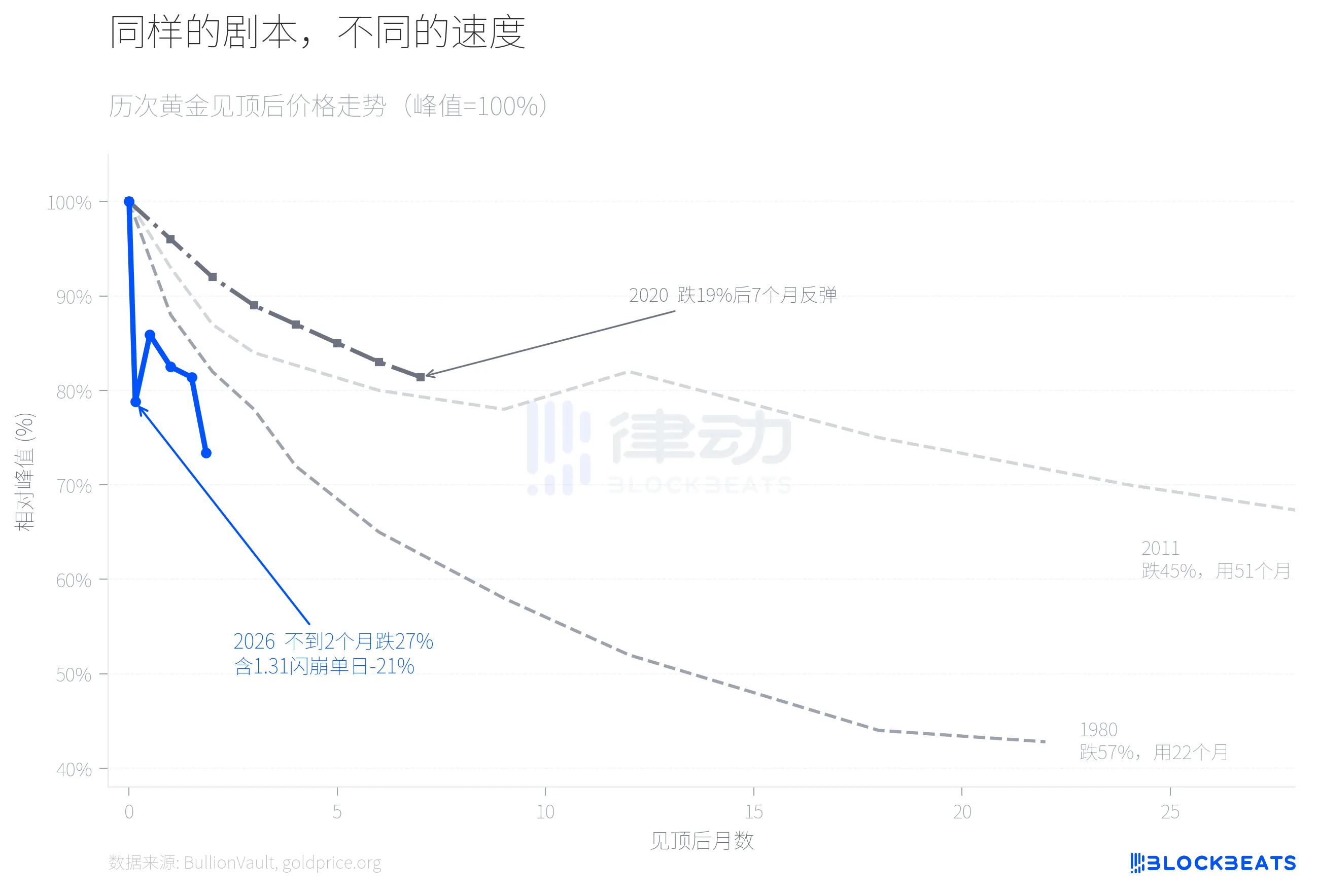

Згідно з історичними даними, зібраними фірмою з аналізу дорогоцінних металів Auronum, у 1980 році Волькер підняв ставку з федеральних фондів до 20%, золото впало з піку в 711 доларів до 304 доларів, що становить 57,2% зниження, за 456 торгових днів. У 2011 році, на тлі очікувань виходу з QE і зміцнення долара, золото впало з 1999 доларів до 1049 доларів, що становить 44,6% зниження, за більш ніж 4 роки. У 2020 році спад був м'якшим, завдяки вакцинації та відновленню доходності облігацій США, що призвело до падіння золота на 18,6% з піку в 2067 доларів, але через 7 місяців воно відновило свій висхідний тренд.

Спад у 2026 році наразі становить близько 27% зниження, що перевищує показник 2020 року і наближається до показника 2011 року. Однак, з точки зору швидкості, це найшвидший з чотирьох спадів.

Порівнюючи тенденції цін чотирьох корективів, відмінності очевидні. У 1980 році на завершення значного зниження знадобилося майже два роки, а у 2011 році – понад чотири роки. У 2026 році ціна на золото завершила 21% корекцію на п'ятий торговий день після досягнення піку, після чого відбулося коротке відновлення, але потім зниження прискорилося до приблизно 4100 доларів США на третьому тижні березня, збільшивши загальне зниження до 27%. Криза 31 січня стала переломним моментом. Згідно з даними від найбільшої у світі платформи для торгівлі дорогоцінними металами BullionVault, золото впало більш ніж на 10% у той день, срібло впало на 13,7%, а обсяг торгів ETF iShares Silver (SLV) перевищив 40 мільярдів доларів США, що є одним з найбільших обсягів торгів за один день в історії цінних паперів США. Колишній директор з дорогоцінних металів ICBC у Токіо Брюс Ікемізу прокоментував, що, спостерігаючи за цим ринком протягом 40 років, він «ніколи не бачив такого рівня волатильності».

Чому ця швидкість була такою незвичайною? Однією з ключових змін стала зміна CME 13 січня системи маржинального відсотка контракту з фіксованої суми для COMEX. Згідно з даними CME Group, маржі ф'ючерсів на золото були підвищені з 8% до 9%, а на срібло з 15% до 18%. На ринку, що швидко зростає, система маржинального відсотка означає, що зі зростанням цін також зростає необхідна маржа, створюючи механізм самопідсилювального зниження левериджу. Як повідомляє goldsilver.com, понад 67 мільйонів унцій паперових контрактів на срібло були примусово ліквідовані протягом декількох хвилин у день різкого падіння.

Показники срібла були одним із параметрів, які не враховувалися під час цього раунду різкого падіння.

У квітні 2025 року співвідношення золота до срібла ненадовго перевищило 100:1, при цьому срібло значно відставало від золота. Потім срібло різко зросло, досягнувши річного приросту в 147% (у порівнянні з 67% золота) після досягнення піку в 121,67 дол. США за унцію, що знизило співвідношення приблизно до 46:1, найнижчого рівня з 2013 року.

Потім все змінилося 31 січня. Згідно з даними цієї платформи, срібло зазнало одноденного падіння на 13,7%, а кумулятивне зниження досягло 41,1% від піку в 121,67 дол. США, що значно перевищує 26,6% золота за той самий період. Це був рідкісний одноденний стрибок дорогоцінного металу, якого не спостерігалося з часів інциденту з братами Хант у 1980 році ("Срібний четвер"). Станом на 23 березня срібло торгувалося приблизно за 67,4 дол. США, а співвідношення золота до срібла зросло з мінімуму 46:1 до приблизно 61:1. Р rally сріблястої, що тривав 9 місяців, було майже повністю знищено менш ніж за 2 місяці.

Основна причина цієї асиметрії полягає в подвійній природі срібла. З одного боку, згідно зі звітом дослідницької групи CME, потужність сонячних панелей зросла на 18% у річному обчисленні, що свідчить про те, що промисловий попит на срібло все ще структурно зростає. З іншого боку, коефіцієнт левериджу на ринку срібла набагато вищий, ніж на ринку золота, і збільшення маржі CME з 15% до 18% безпосередньо спровокувало масштабну ліквідацію. Промислові фактори залишилися незмінними, але фінансовий леверидж зламався першим.

Останній сигнал, який варто відзначити, - це розбіжність у структурі фондів.

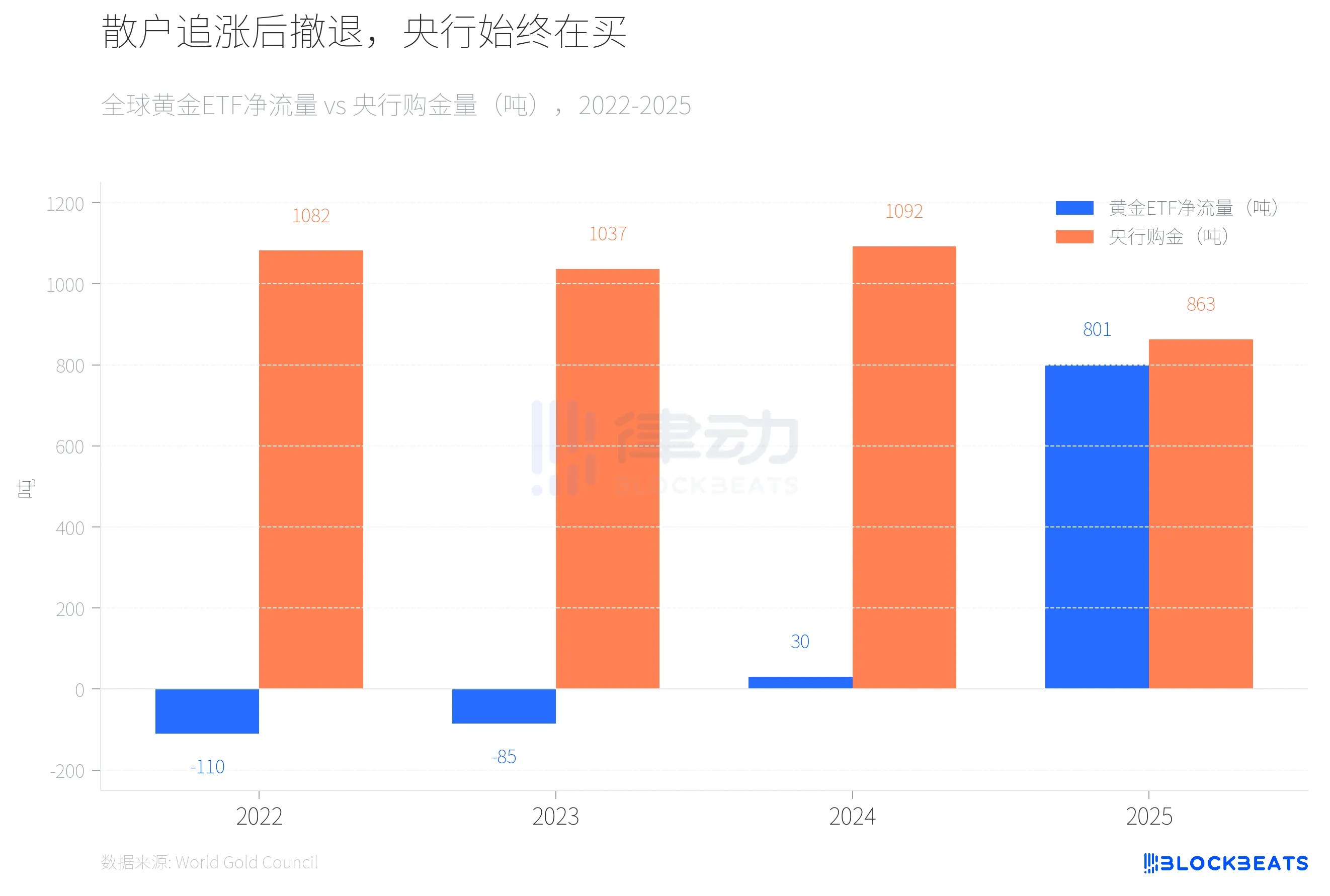

З 2022 по 2023 рік глобальні золоті ETF зазнали двох років поспіль чистих відтоків коштів (-110 тонн і -85 тонн відповідно), тоді як закупівлі золота центральними банками перевищили 1000 тонн два роки поспіль. У 2024 році фонди ETF стали позитивними, але в невеликому обсязі (30 тонн), тоді як центральні банки продовжили свої закупівлі на високому рівні - 1092 тонни. Ситуація різко змінилася в 2025 році; за даними Всесвітньої ради по золоту, глобальні золоті ETF зафіксували рекордний чистий приплив у розмірі 801 тонни за весь рік, подвоївши свої активи під управлінням до 559 мільярдів доларів.

Потім почали тікати гроші роздрібних інвесторів. За даними канадського ділового ЗМІ Chronicle Journal, SPDR Gold Trust (GLD) зафіксував чистий відтік у розмірі 2,91 мільярда доларів за один день 4 березня, що стало найбільшим одноденним відтоком з 2016 року, причому за 7 днів було втрачено 25 тонн золота. Тим часом, за даними річного звіту установи, глобальні центральні банки закупили 863 тонни золота до 2025 року, що на 21% менше, ніж у 2024 році, але все ще значно вище середнього рівня 2010-2021 років (473 тонни). Згідно з тим самим звітом, Польський центральний банк з обсягом закупівель у 102 тонни став найбільшим покупцем у світі другий рік поспіль, за ним слідують Казахстан (57 тонн) і Бразилія (43 тонни).

Згідно зі звітом дослідницького банку J.P. Morgan від березня, банк зберігає свою цільову ціну на золото в кінці 2026 року на рівні 6300 доларів. Однак, згідно зі звітом про нафтовий ринок від березня Міжнародного енергетичного агентства, блокада Ормузької протоки призвела до скорочення глобальних поставок нафти приблизно на 8 мільйонів барелів на день, що еквівалентно майже 8% світового попиту. Міжнародне енергетичне агентство назвало це "найбільшим шоком пропозиції в історії світового нафтового ринку", причому країни-члени ініціювали найбільший в історії випуск 400 мільйонів барелів зі стратегічних резервів.

Для центральних банків країн-імпортерів нафти пріоритетом може бути боротьба з шоками цін на нафту, а не продовження збільшення їх запасів золота. На попередніх трьох піках світові центральні банки не були нетто-покупцями золота. Вони купили 863 тонни в 2025 році, але кількість на 2026 рік ще нікому невідома.

Вам також може сподобатися

Ранковий звіт | Coinbase Ventures здійснює свою першу інвестицію в ENA; SpaceX планує встановити ціну IPO на рівні 135 доларів за акцію

Повний текст та аналіз виступу генерального директора SanDisk на 42-й щорічній конференції зі стратегічних рішень Bernstein

Прогноз ціни біткоїна на 2030 рік: Ark Invest прогнозує $710 тис.

Ціна SOL сьогодні: актуальний курс Solana, графіки та ринкові дані

Що таке Bitcoin ETF: спотові та ф'ючерсні фонди

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Що таке TradFi і чому про це всі говорять у 2026 році?

Ранковий звіт | Минулого тижня Strategy продала 32 BTC та понад 800 000 акцій MSTR; Binance офіційно анонсувала свій портал для торгівлі акціями США; Polymarket уклала ексклюзивне партнерство з OneFootball

Торговий буткемп WEEXPERIENCE у Польщі: як WEEX та FireCrew роблять криптотрейдинг доступним для кожного

Панування Парижа: як PSG розбив мрію Arsenal у захопливому історичному фіналі Ліги чемпіонів

TaiJi залучає $3,5 млн стратегічних інвестицій від Castrum Capital, Becker Ventures та Coinvestor Ventures

Bitcoin застряг біля $73 тис.? Як трейдери знаходять вигоду на червневому боковику

Як стейкати Solana: покрокова інструкція на 2026 рік

Гарантована ціна вже на WEEX: торгуйте з більшою точністю

Останнє дослідження BIS: майбутнє стейблкоїнів та глобальний монетарний ландшафт

Інтерв'ю з макроекономічним експертом Раулем Палом: конкуренція у сфері ШІ веде до «економічної сингулярності», не поспішайте позбуватися своїх активів у найближчі чотири роки

Чому Пітер Тіль, який стоїть за Palantir, готує шлях до відступу в Аргентині?