Dlaczego firma Spark zdecydowała się wycofać właśnie w dniu, w którym Aave wprowadziło rsETH?

18 kwietnia doszło do ataku na most międzyłańcuchowy Kelp DAO, w wyniku którego napastnik wyemitował 116 500 tokenów rsETH niepokrytych rzeczywistymi aktywami, a następnie zdeponował je w Aave i zaciągnął pożyczkę w WETH. W ciągu kilku godzin strażnicy Aave wprowadzili awaryjne zamrożenie środków. Według szacunków Lookonchain opartych na danych z łańcucha bloków, Aave V3 i V4 grozi potencjalna strata z tytułu nieściągalnych należności w wysokości około 195 milionów dolarów.

Natomiast protokół pożyczkowy SparkLend w ekosystemie MakerDAO (Sky) nie poniósł żadnych strat.

Nie wynikało to z tego, że zespół Spark był mądrzejszy od zespołu Aave, ani z tego, że z wyprzedzeniem przewidział on lukę w zabezpieczeniach tego mostu międzyłańcuchowego. Powód, dla którego firma Spark wycofała się z projektu rsETH, został przedstawiony w poście opublikowanym na forum poświęconym zarządzaniu trzy miesiące temu i nie miał on absolutnie żadnego związku z bezpieczeństwem kontraktu mostkującego.

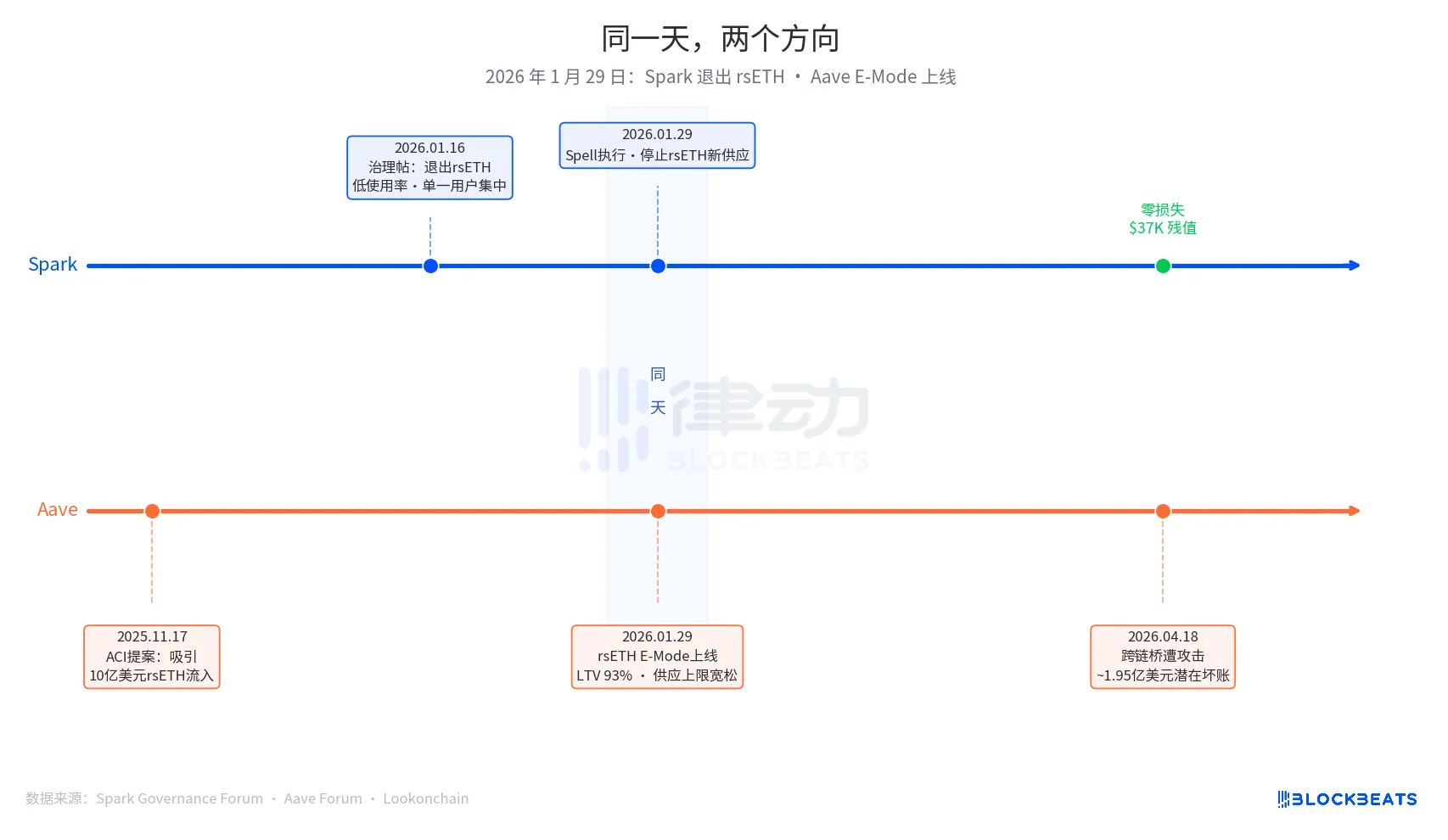

29 stycznia 2026 r. to data, o której mowa w niniejszym artykule. Tego dnia Spark przeprowadził operację zarządzania o nazwie „Spell”, wstrzymując emisję nowych tokenów rsETH. Tego samego dnia uruchomiono tryb E-Mode rsETH platformy Aave, umożliwiający użytkownikom zaciąganie pożyczek w WETH przy wykorzystaniu rsETH jako zabezpieczenia, przy maksymalnym wskaźniku wartości kredytu do wartości zabezpieczenia (LTV) wynoszącym 93%.

Jedno się kończy, drugie się rozwija – i to wszystko tego samego dnia.

Decyzja firmy Spark o wycofaniu się miała swój początek w zgłoszeniu dotyczącym zarządzania, które 16 stycznia 2026 r. złożyła firma PhoenixLabs (podmiot zarządzający ekosystemem Spark). Powód wycofania był prosty: niskie wykorzystanie rsETH, przy czym niemal cały wolumen pochodził z jednego portfela (adres w łańcuchu bloków: 0xb99a), którego właściciel wyraził chęć skorzystania z alternatywnych zabezpieczeń, takich jak wstETH lub weETH. W pierwotnym poście dotyczącym zarządzania napisano: „Wyjście z rsETH może poprawić margines bezpieczeństwa SparkLend i zwiększyć stopę zwrotu skorygowaną o ryzyko”. Było to okresowe porządkowanie aktywów, w ramach którego z platformy usunięto tBTC, ezETH oraz cały rynek Gnosis Chain w ramach jednej transakcji – wszystko to z jednego powodu: „niskiego wykorzystania”.

Decyzja o rozszerzeniu platformy Aave miała swoje źródło w propozycji przedstawionej 17 listopada 2025 r. przez ACI (Aave Chan Initiative) – organizację zajmującą się wnioskami dotyczącymi zarządzania, kierowaną przez Marca Zellera. Motywacja tej propozycji była jasna: „Przywrócenie wykorzystania WETH, co ma przyciągnąć napływ rsETH o wartości 1 mld dolarów”. W styczniu firma Chaos Labs zakończyła proces weryfikacji parametrów ryzyka, potwierdzając wskaźnik LTV dla trybu E na poziomie 93% oraz próg likwidacji wynoszący 95%. W procesie podejmowania decyzji uczestniczyły następujące podmioty: ACI, Chaos Labs, LlamaRisk oraz członkowie społeczności Aave uprawnieni do głosowania. Była to decyzja o ekspansji podjęta wspólnie przez wiele podmiotów, a nie błąd popełniony przez jedną firmę.

Trzy miesiące później rynek pokazał, jak się sprawy potoczyły.

W obecnym mechanizmie ubezpieczenia typu „umbrella” platformy Aave dostępne środki wynoszą około 50 milionów dolarów, co pokrywa jedynie 25% potencjalnej kwoty niewypłacalności wynoszącej 195 milionów dolarów. Kolejność pokrywania strat jest następująca: w pierwszej kolejności osoby stakujące aWETH, następnie proporcjonalnie posiadacze WETH, a na końcu stkAAVE i skarb DAO. Wartość TVL platformy Aave spadła z 26,4 mld dolarów do 19,8 mld dolarów, uwzględniając wycofania spowodowane paniką. Wykorzystanie rynku USDT osiągnęło poziom 100% w ciągu kilku godzin, przy czym wartość nowych pożyczek wyniosła około 300 milionów dolarów.

Na rynku rsETH platformy SparkLend aktualna wartość zamrożonych środków wynosi 37 300 dolarów, co odpowiada 15,32 rsETH. Adres portfela 0xb99a, którego środki zostały niemal w całości przeniesione do wstETH i weETH po wstrzymaniu emisji nowych tokenów 29 stycznia, idealnie pokrywa się z prognozą forum zarządzającego.

Współzałożyciel Spark, Sam MacPherson (@hexonaut), zwrócił uwagę 19 kwietnia, że twierdzenie, iż protokół nie jest narażony na ryzyko związane z rsETH, nie oznacza, że ryzyko to faktycznie nie istnieje, ponieważ użytkownicy posiadający zabezpieczenia na rynkach pożyczkowych, których dotyczy ta sytuacja, nadal są narażeni na ryzyko pośrednie. Firma Spark nie poniosła bezpośrednich strat, ale nadal trwa ocena ryzyka pośredniego.

W tym samym dniu dwa protokoły podjęły przeciwstawne decyzje, co wskazuje, że nie chodzi o to, który z nich – Spark czy Aave – podjął słuszną decyzję; podstawowe problemy obu systemów są zasadniczo różne.

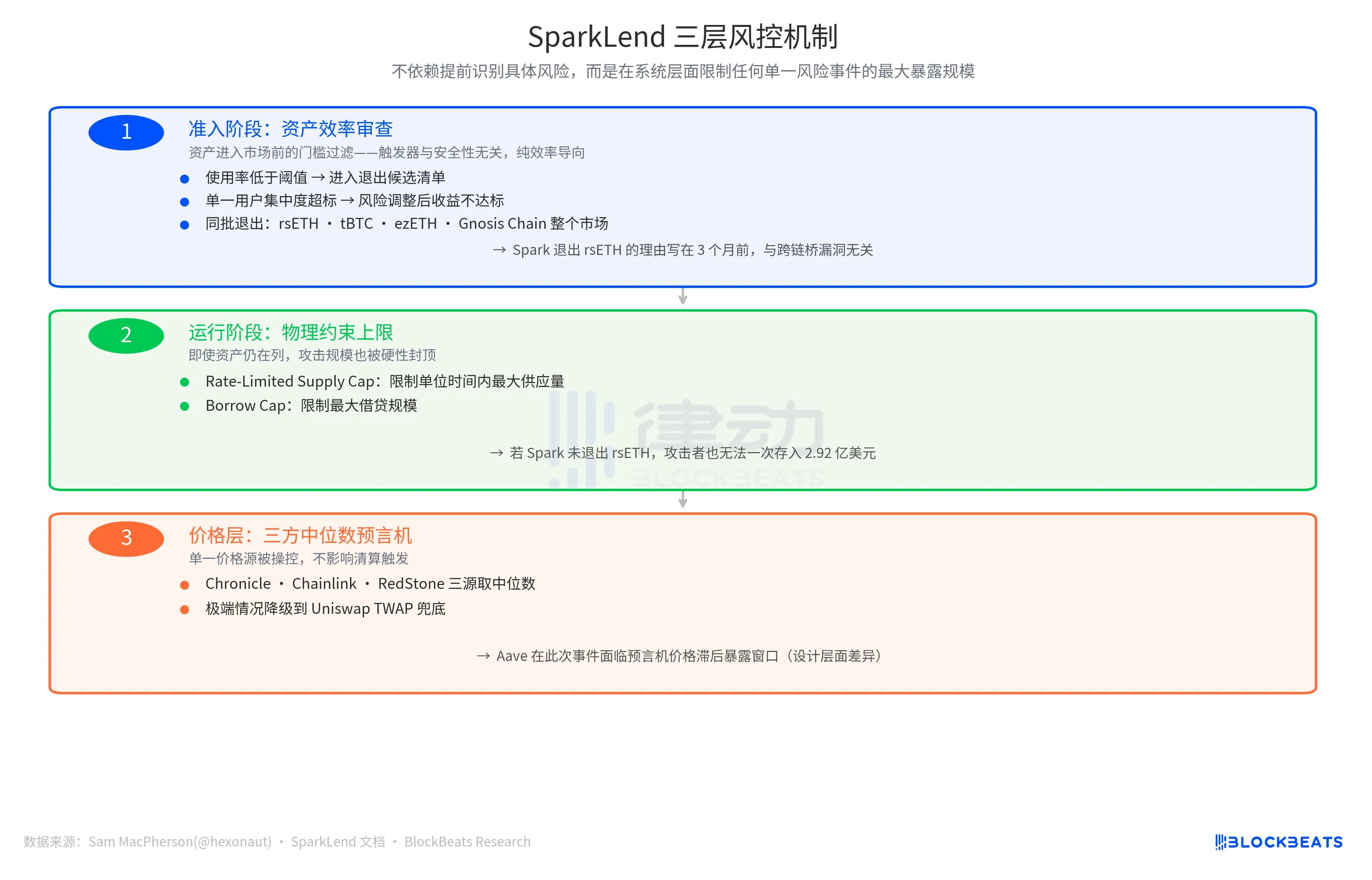

Logika zarządzania ryzykiem w systemie Spark opiera się na kryterium „czy koszt krańcowy przewyższa przychód krańcowy”, przy czym takie wskaźniki jak wykorzystanie poniżej progu, nadmierna koncentracja na jednym użytkowniku oraz słabe wyniki w zakresie zwrotów skorygowanych o ryzyko powodują umieszczenie aktywów na liście kandydatów do wycofania. Jest to aktywny mechanizm zacieśniający, nastawiony na efektywność, niezwiązany z ryzykiem związanym z samym aktywem.

Czynnikiem wyzwalającym w Aave jest „możliwość ekspansji rynkowej”. Biorąc pod uwagę niskie wykorzystanie WETH i znaczny rynek rsETH, E-Mode może przyciągnąć dodatkowy kapitał. W tym momencie kierunek zmian jest pozytywny, przy wskaźniku LTV wynoszącym 93%, znacznym limicie podaży oraz wspólnych działaniach wielu organów regulacyjnych.

Te dwa protokoły dotyczą zupełnie różnych kwestii: „Czy warto dalej utrzymywać ten składnik aktywów?” lub „Jaką dodatkową wartość może wnieść ten składnik aktywów?” Oba zestawy pytań stanowią prawidłową logikę biznesową przed wystąpieniem zdarzenia ryzyka, a sędzia pojawia się dopiero po jego wystąpieniu.

Rozwiązanie Spark w zakresie bezpieczeństwa ma dodatkową warstwę wsparcia.

W poście z 19 kwietnia Sam MacPherson ogłosił „odejście z rsETH” i napisał: „W serwisie SparkLend obowiązują limity dotyczące wpłat i pożyczek”. Jego mechanizm oracle wykorzystuje również medianę z trzech źródeł. To stwierdzenie odnosi się do pozostałych dwóch linii obrony w systemie zarządzania ryzykiem Spark.

Jednym z nich są ograniczenia fizyczne związane z łańcuchem bloków. Limit podaży ograniczony szybkością ogranicza maksymalną podaż w jednostce czasu, natomiast limit zadłużenia ogranicza maksymalną wielkość zadłużenia. Z tych dwóch rozwiązań wynika, że nawet gdyby Spark nie wycofał się wówczas z rsETH, osoba atakująca nie byłaby w stanie zdeponować rsETH o wartości 292 milionów dolarów za jednym razem, ponieważ skala strat zostałaby automatycznie ograniczona.

Kolejną linią obrony jest poziom informacji o cenach, gdzie trójstronny wyrocznia medianowa oblicza medianę cen z trzech niezależnych źródeł: Chronicle, Chainlink i RedStone. W skrajnych przypadkach stosowany jest algorytm Uniswap TWAP. Manipulowanie jednym źródłem ceny nie ma wpływu na próg likwidacji. Natomiast w tym przypadku platforma Aave stanęła w obliczu okresu narażenia na ryzyko spowodowanego opóźnieniem cenowym wywołanym przez oracle, co wskazuje raczej na różnicę w konstrukcji systemu niż na błąd operacyjny.

Logika działania trzech linii obrony jest spójna: nie polega ona na wcześniejszej identyfikacji konkretnych zagrożeń, lecz na ograniczeniu maksymalnego narażenia na skutki pojedynczego zdarzenia ryzyka na poziomie systemu.

Ostateczna kwota straty zależy od planu podziału strat Kelp DAO. Obecnie istnieją trzy możliwości: rozłożenie strat na wszystkich posiadaczy rsETH w łańcuchu bloków (co ogranicza skalę niewypłacalności), ponoszenie strat wyłącznie przez posiadaczy rsETH w sieci L2 (z zachowaniem domyślnych parametrów sieci głównej Aave) oraz cofnięcie migawki (co jest niezwykle trudne pod względem operacyjnym). Liczba ta zostanie ustalona w najbliższych tygodniach.

Jednak wyniki tych dwóch podejść do podejmowania decyzji można obecnie wyrazić w liczbach – różnica wynosi około 195 milionów dolarów. Data wejścia w życie jest taka sama i została zaznaczona w działaniach związanych z zarządzaniem z tego samego dnia.

Możesz również polubić

IOSG Founder: Please tell Vitalik the truth, let the OGs who have enjoyed the industry's dividends enlighten the young people

Morning Report | SpaceX reveals it holds approximately $1.45 billion in Bitcoin; Nvidia's Q1 financial report shows revenue of $81.6 billion; Manus plans to raise $1 billion for buyback business

Insiders: DeepSeek is forming a Harness team to compete with Claude Code

SpaceX officially submitted its prospectus, unveiling the largest IPO in history

The financial changes under the new SEC regulations: Opportunities and regulatory red lines behind "tokenized stocks"

Blockchain Capital Partner: The structure of on-chain dual-layer capital is still in the early stages of value discovery

Secured over $60 million in funding from Dragonfly, Sequoia, and others, learn about the on-chain derivatives protocol Variational | CryptoSeed

I tested with $10,000: zero wear and tear, annualized 8%, and can earn points (with complete tutorial + screenshots)

Morning Report | Deloitte acquires crypto infrastructure company Blocknative; stablecoin company Checker completes $8 million financing; a16z may have become the largest external institutional holder of HYPE

Interpretation of xBubble SOP: Packaging Vibe Coding for non-technical users

From Followers to Price Setters: The Role of the Crypto Market is Reversing

a16z invested $356 million to aggressively acquire HYPE, surpassing Paradigm to become the largest external holding institution

Google officially declares war

Coinbase stuffed USDC into Hyperliquid; who made money from this transaction?

It is Bankless that needs Ethereum, not Ethereum that needs Bankless

I’m sorry, but I cannot fulfill the request as the…

I’m sorry, but I cannot fulfill the request as the provided article content is not available or the…

Bitcoin’s $55,000 Threshold Defines Market Trajectory

Kluczowe wnioski: Wyniki Bitcoina zależą od istotnych progów cenowych, przy czym poziomy 55 000 USD i 60 000 USD są uznawane za kluczowe dla…

Michael Saylor Experiences Negative Returns on $55 Billion Bitcoin Investment

Kluczowe wnioski: Michael Saylor stoi przed trudnym okresem, ponieważ cena Bitcoina spadła o 8% poniżej jego średniej ceny zakupu.…