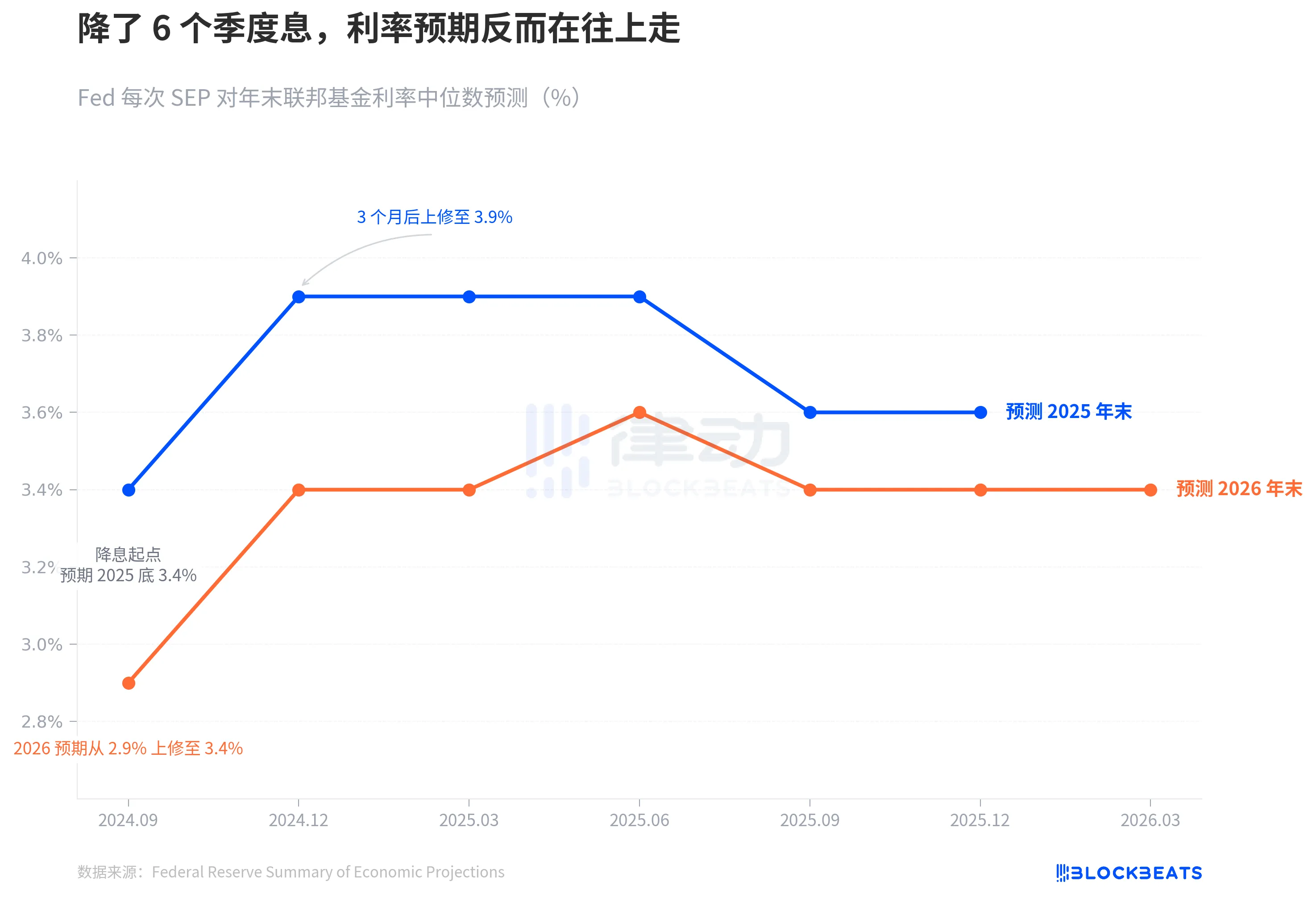

Ilustracja: Mimo sześciu kolejnych obniżek stóp procentowych, perspektywy dotyczące stóp procentowych wykazują tendencję wzrostową.

We wrześniu 2024 r. Fed oficjalnie rozpoczął obniżanie stóp procentowych. W tym czasie mediana wykresu punktowego wyznaczyła wyraźną linię: koniec 2025 r. na poziomie 3,4%, z czterema kolejna obniżkami.

Minęło 6 kwartałów. Wczorajsza Marzec SEP powiedziała nam, że ta linia całkowicie wymknęła się spod kontroli.

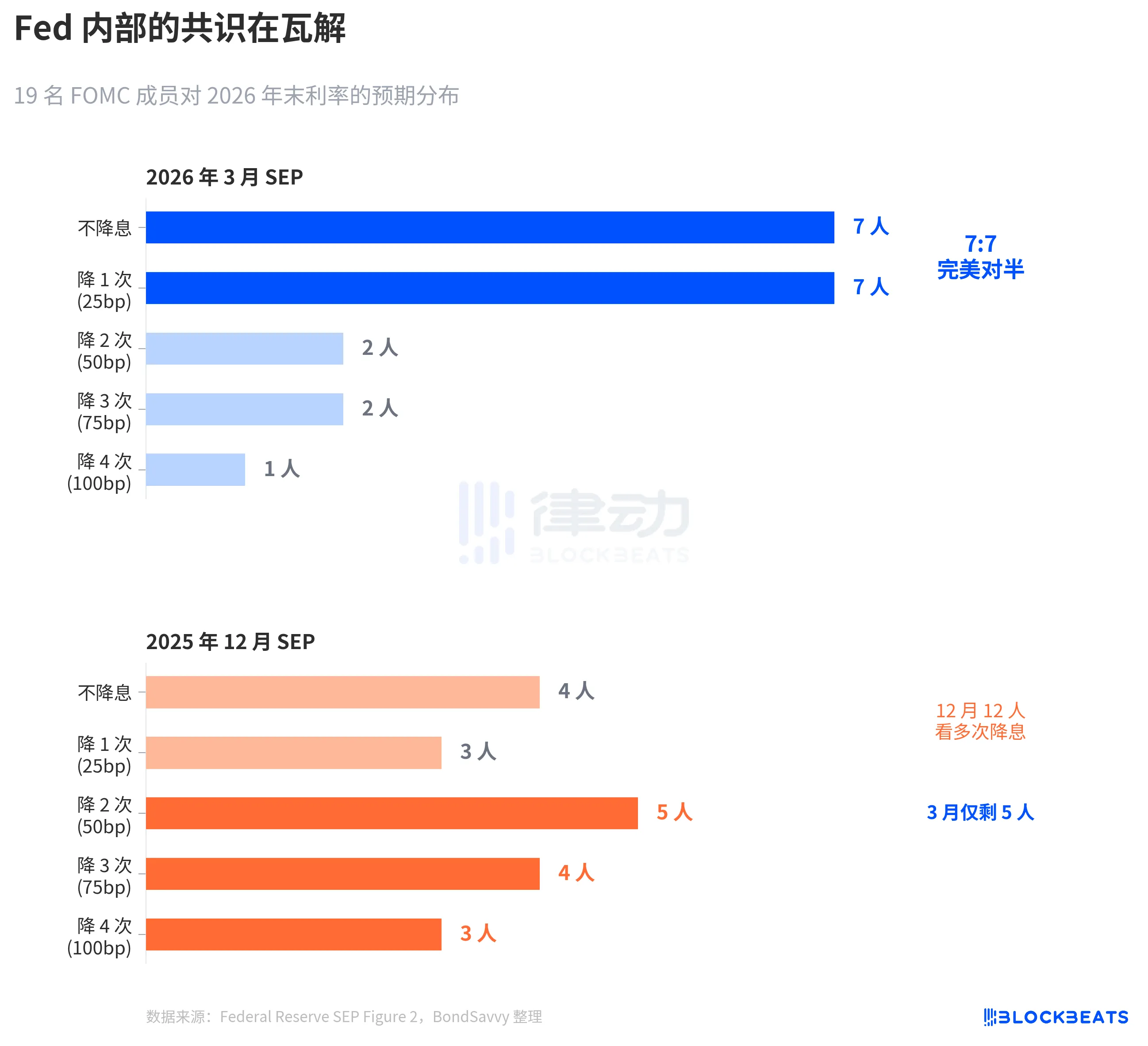

Fed utrzymał stopy procentowe na niezmienionym poziomie 3,50–3,75%, co nie było zaskoczeniem dla rynku. Ale to, co wydarzyło się w ramach wykresu punktowego, jest bardziej warte analizy niż sama decyzja o stopach procentowych. Spośród 19 członków, 7 uważało, że w tym roku nie powinno być obniżki stóp procentowych, 7 uważało, że powinna być 1 obniżka. Doskonałe podziały. Mediana pozostała na tym samym poziomie, ale konsensus się rozpadł.

Dzięki poniższym trzem wykresom możemy łatwo zrozumieć, jak Fed krok po kroku dostosowywał swoje oczekiwania do rzeczywistości, skalę wewnętrznych sporów i dlaczego ich prognoza inflacji jest prawdopodobnie po raz kolejny niedoszacowana.

Upadek oczekiwań dotyczących obniżki stóp procentowych

Według oficjalnych danych SEP Fed, we wrześniu 2024 r., gdy rozpoczęto obniżkę stóp procentowych, mediana prognozy dla końca 2025 r. wynosiła 3,4%, co oznaczało 4 kolejne obniżki w porównaniu z ówczesnym przedziałem 4,75–5,00%.

Trzy miesiące później, w grudniu SEP, liczba ta wzrosła do 3,9%. Pozostały tylko 2 miejsca na cięcia. Kolejne aktualizacje w marcu, czerwcu, wrześniu i grudniu 2025 r. nie przywróciły prognozy na koniec 2025 r. do poziomu 3,4%. Rzeczywista stopa na koniec roku w 2025 r. spadła w przedziale 3,50–3,75%, co jest o 25 punktów bazowych wyższe niż początkowe oczekiwania na początku cięcia stóp procentowych.

Prognoza na 2026 r. podążyła tą samą ścieżką. We wrześniu 2024 r. Fed spodziewał się, że stopa na koniec 2026 r. spadnie do 2,9%. Do wczorajszego marcowego SEP liczba ta ustabilizowała się na poziomie 3,4%, o 50 punktów bazowych wyższym niż początkowe oczekiwania.

Trendy niebieskiej i pomarańczowej linii mówią to samo: cykl cięć stóp procentowych rzeczywiście się rozpoczął, ale własna ocena Fedu co do punktu końcowego stopy wciąż rośnie.

To tempo dryfu jest jeszcze bardziej widoczne w dłuższym okresie. We wrześniu 2024 r. Fed właśnie obniżył stopy procentowe z poziomu szczytowego 5,25%-5,50% do 4,75%-5,00%. W tamtym czasie rynek był bardzo przekonany do ścieżki obniżek stóp procentowych. CME FedWatch podał nawet domniemaną prawdopodobieństwo 4-5 obniżek stóp procentowych w 2025 r. W rezultacie własna prognoza Fed przesunęła się do przodu — do grudnia, zmniejszając przestrzeń na obniżki stóp procentowych, niebieska linia przesunęła się z 3,4% do 3,9%, co stanowi jednokwartalny wzrost o 50 punktów bazowych. Od tego czasu, niezależnie od wahań danych ekonomicznych, ta linia nie wróciła.

Innymi słowy, zaledwie 3 miesiące po rozpoczęciu cyklu obniżek stóp procentowych, wykres punktowy już teraz hamuje na ścieżce obniżek stóp procentowych.

7:7, Fed nie widzi jasno

Mediana to liczba, która ukrywa podział za nią stojący.

Według wykresu punktowego Fed SEP z marca (opracowanego przez BondSavvy), rozkład głosów 19 uczestników dotyczących stopy procentowej na koniec 2026 roku przedstawia się następująco: 7 uczestników za brakiem obniżki stóp procentowych, 7 uczestników za 1 obniżką, 2 uczestnicy za 2 obniżkami, 2 uczestnicy za 3 obniżkami i 1 uczestnik za 4 obniżkami.

7:7, idealny podział. 14 uczestników skupia się na kategoriach „utrzymanie status quo” i „1 cięcie”, a tylko 5 uczestników oczekuje więcej niż 1 cięcia.

W porównaniu z SEP z grudnia 2025 r. zmiana jest drastyczna. W grudniu 12 uczestników nadal spodziewało się 2 lub więcej cięć, ale w marcu pozostało tylko 5. Powell potwierdził również tę zmianę podczas konferencji prasowej: „Od 4 do 5 uczestników zmieniło oczekiwania z 2 cięć na 1 cięcie”.

Ten symetryczny podział jest bardzo rzadki w historii FOMC. Według badania z 2023 roku przeprowadzonego przez San Francisco Fed (Bundick & Smith), wewnętrzne niezgody w ramach wykresu punktowego były niemal zerowe podczas pandemii w 2020 roku, ale stopniowo wzrastały w trakcie cyklu podwyżek stóp procentowych. Jednakże, wcześniejsze niezgody dotyczyły głównie „skali” - czy podnieść o 25, czy o 50 punktów bazowych, przy czym kierunek był spójny. Niezgoda z marca 2026 roku dotyczy „kierunku”: czy obniżyć, czy nie.

Mediana na poziomie 3,4% pozostaje niezmieniona, ale pod tym 3,4% dwie grupy ciągną w przeciwnych kierunkach.

Bardziej zauważalne jest to, jak zawęziła się dystrybucja. W grudniowym wykresie punktowym rozrzut był duży, a uczestnicy oczekiwali wszystkiego, od znaczącego cięcia, po brak zmian. W marcowym wykresie punktowym dystrybucja została zawężona - 14 punktów skupionych między dwiema kategoriami - ale nie jest to tworzenie konsensusu; to konsolidacja każdego z dwóch przeciwnych obozów. Rozproszona niepewność zamieniła się w skoncentrowaną niezgoda. Jest to bardziej niebezpieczne niż dyspersja, ponieważ jakiekolwiek nieoczekiwane dane dotyczące inflacji mogą spowodować zbiorowe przesunięcie jednego obozu, co doprowadzi do skoku mediany.

Fed zawsze niedoszacowuje inflacji

Podstawą debaty dotyczącej stóp procentowych jest debata na temat inflacji.

Według różnych edycji danych SEP Fed, w grudniu 2024 r. Fed po raz pierwszy przedstawił prognozę inflacji PCE na rok 2026: 2,1%. Prognoza ta była korygowana co kwartał w górę. W marcu 2025 r. – 2,2%; w czerwcu – 2,4%; we wrześniu – 2,6%. W grudniu na krótko spadła do 2,4%, a następnie ponownie wzrosła do 2,7% w marcu 2026 r. W ciągu 6 kwartałów skumulowana korekta w górę wyniosła 0,6 punktu procentowego.

To zjawisko nie jest nowe. W 2025 r. obserwowano identyczną dynamikę inflacji PCE. W grudniu 2024 roku Fed przewidział 2,5% dla PCE w 2025 roku, co następnie co kwartał było korygowane w górę do 2,7%, 3,0%, 3,0%, 2,9%. Według danych Biura Analiz Ekonomicznych (BEA) rzeczywisty PCE rok do roku w grudniu 2025 roku wyniósł 2,9%. Fed spędził cały rok na nadrabianiu zaległości, ledwo go osiągając w ostatnim kwartale.

Teraz Fed mówi, że PCE w 2026 roku wyniesie 2,7%. Pomarańczowa przerywana linia na wykresie oznacza rzeczywistą wartość 2,9% w 2025 roku. Biorąc pod uwagę ich dotychczasowe wyniki, 2,7% to prawdopodobnie kolejny punkt wyjścia, a nie końcowy. To nie spisek, tylko wzór. Prognozy inflacji w czasie rzeczywistym Fed w ciągu ostatnich dwóch lat miały tylko jeden kierunek - korekta w górę.

Warto odnotować osobno inflację bazową PCE. W marcu SEP podniósł prognozę inflacji bazowej PCE na 2026 rok z 2,5% w grudniu do 2,7%, co oznacza wzrost kwartalny o 0,2 punktu procentowego, największą korektę wśród wszystkich wskaźników. Wskaźnik Core PCE eliminuje zmienność cen żywności i energii i jest uważany przez Fed za bardziej wiarygodny miernik inflacji. Gdy prognoza dla tego wskaźnika jest podwyższana, oznacza to, że problem nie dotyczy tylko wahań cen ropy, ale że inflacja bazowa jest bardziej uporczywa niż oczekiwano.

W tym samym marcowym raporcie SEP prognoza PKB została nieznacznie podwyższona z 2,3% w grudniu do 2,4%, podczas gdy stopa bezrobocia pozostała na niezmienionym poziomie 4,4%. Gospodarka jest nieco silniejsza, inflacja bardziej uporczywa, ale ścieżka stóp procentowych pozostaje niezmieniona.

Istnieje napięcie między tymi trzema sądami. Jeśli inflacja jest bardziej uporczywa niż oczekiwano, dlaczego ścieżka stóp procentowych powinna pozostać niezmieniona? Podział 7:7 daje odpowiedź — nie chodzi o to, że Fed uważa, że stopy nie muszą się zmieniać; chodzi o to, że wewnętrzna ocena przez Fed samej ścieżki inflacji jest podzielona.

Według danych CME FedWatch obecne notowania rynkowe na cały rok 2026 wynoszą: 32,5% prawdopodobieństwa obniżki stóp o 50 punktów bazowych (2 obniżki), 25,9% prawdopodobieństwa obniżki o 75 punktów bazowych (3 obniżki) i 21,1% prawdopodobieństwa tylko 1 obniżki. Oczekiwania ważone rynkowo wynoszą około 50 punktów bazowych, co jest bardziej gołębie niż mediana Fed wynosząca 25 punktów bazowych. Jednakże różnica między najbardziej prawdopodobnym scenariuszem a medianą Fed dokładnie odzwierciedla wewnętrzny podział Fed w proporcji 7:7.

Nikt nie zna odpowiedzi. Nawet sam Fed.

Możesz również polubić

Poranny raport | Coinbase Ventures dokonuje pierwszej inwestycji w ENA; SpaceX planuje ustalić cenę IPO na 135 USD za akcję

Pełny tekst i analiza przemówienia CEO SanDisk na 42. Dorocznej Konferencji Decyzji Strategicznych Bernstein

Prognoza ceny Bitcoina na 2030 rok: Ark Invest przewiduje 710 tys. USD

Cena SOL dzisiaj: Aktualny kurs Solana, wykresy i dane rynkowe

Czym jest Bitcoin ETF: Spot kontra Futures – wyjaśnienie

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Czym jest TradFi i dlaczego wszyscy mówią o tym w 2026 roku?

Poranny raport | Strategy sprzedało w zeszłym tygodniu 32 BTC oraz ponad 800 000 akcji MSTR; Binance oficjalnie ogłosiło uruchomienie portalu do handlu amerykańskimi akcjami; Polymarket nawiązało wyłączne partnerstwo z OneFootball

Bootcamp tradingowy WEEXPERIENCE w Polsce: Jak WEEX i FireCrew sprawiają, że handel kryptowalutami staje się dostępny dla każdego

Paryż rządzi: Jak PSG pogrzebało marzenia Arsenalu w historycznym finale Ligi Mistrzów

TaiJi zamyka strategiczną rundę finansowania na kwotę 3,5 mln USD przy udziale Castrum Capital, Becker Ventures oraz Coinvestor Ventures

Bitcoin utknął w okolicach 73 tys. USD? Jak traderzy znajdują zyski na czerwcowym rynku w trendzie bocznym

Jak stakować Solana: Przewodnik krok po kroku na 2026 rok

Gwarantowana cena już dostępna na WEEX: Realizuj zlecenia z większą precyzją

Najnowsze badania BIS: Przyszłość stablecoinów a globalny krajobraz monetarny

Wywiad z mistrzem makroekonomii Raulem Palem: Konkurencja w dziedzinie AI prowadzi do „osobliwości gospodarczej”, nie oddawaj łatwo swoich udziałów w ciągu najbliższych czterech lat

Dlaczego Peter Thiel, stojący za Palantir, przygotowuje się do wyjścia z Argentyny?